Siga no Google Notícias

Os dados sobre o desempenho do mercado de crédito em 2021 foram recentemente divulgados pelo Banco Central do Brasil. Conforme previsto, o saldo total de empréstimos e financiamentos feitos pelo Sistema Financeiro Nacional avançou em 2021, mas o ritmo de crescimento foi menor do que o registrado em 2020.

Analisando os detalhes, os dados do último ano confirmam tendência observada no mercado de crédito desde meados da década passada: a ampliação da participação do segmento de pessoas físicas na distribuição do crédito. Essa tendência foi rapidamente interrompida em 2020, quando houve esforço focalizado de prover recursos às empresas para evitar a quebra dos negócios, mas ficou evidente mais uma vez nos números de 2021.

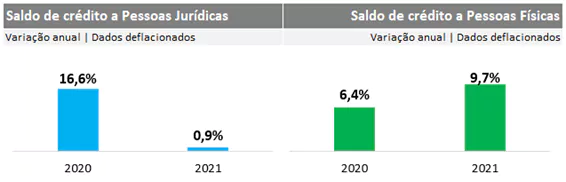

De acordo com o Banco Central, o crescimento do saldo de crédito a pessoas jurídicas avançou, em termos nominais, 11,1% em 2021, enquanto o saldo de crédito a pessoas físicas cresceu 20,8%. Deflacionando esses números, notamos que o crescimento do crédito a empresas foi praticamente nulo em 2021 (0,9%), enquanto o avanço do crédito a pessoas físicas chega perto dos dois dígitos em termos reais (9,7%). O gráfico abaixo resume o avanço real do crédito em 2020 e 2021, tanto para pessoas físicas quanto para jurídicas.

A mesma tendência de avanço do crédito financiando o consumo foi reportada por outros bancos centrais. Com dados que contemplam até novembro de 2021, o FED divulgou números que mostram crescimento maior do crédito para as famílias, com destaque para os cartões de crédito. Nos EUA, o avanço foi de 11%, sendo que o rotativo avançou 23,4%.

O forte crescimento do crédito a pessoas jurídicas observado em 2020, primeiro ano de pandemia, foi impulsionado pelas medidas governamentais e privadas de estímulo ao crédito. Já em 2021, as medidas de estímulo ao crédito empresarial foram reduzidas à medida que a economia se recuperava e as restrições eram retiradas.

Considerando apenas o crédito destinado às empresas, há um dado importante: a participação das MPEs na fatia dos empréstimos e financiamentos vinha caindo há quase uma década, mas, desde o início da pandemia, essa tendência foi revertida: em 2021, o crescimento do crédito aos pequenos negócios em 2021 foi de 6,7%; já o saldo de crédito às grandes empresas registrou queda de 3%.

O acesso ao crédito pelas pequenas empresas era uma preocupação mesmo antes da pandemia. Com a paralisação das atividades econômicas, havia o temor de que a falta de recursos comprometesse a sobrevivência dos pequenos negócios. Os números mostram que as medidas tomadas para garantir que os recursos chegassem a essas empresas funcionaram em alguma medida.

No segmento de crédito a pessoas físicas, as modalidades que mais cresceram em 2021 foram as de crédito rotativo e de financiamentos para aquisição de bens. Depois de encerrar o ano de 2020 em níveis mínimos, as taxas de inadimplência apresentaram pequeno crescimento, mas se mantiveram muito abaixo dos valores observados antes da pandemia. De acordo com os números do Banco Central, a taxa de inadimplência, isto é, o percentual do saldo de crédito com atraso superior a 90 dias, encerrou 2021 em 2,3% – no final de 2020, essa taxa era de 2,1%.

O presente ano marca novo momento. O desempenho do mercado de crédito será determinado por fatores conjunturais e estruturais. Na conjuntura, deparamo-nos com taxa básica de juros mais elevada, num esforço de combate à inflação, e a perspectiva de baixo crescimento, ao menos por enquanto – ou seja, um cenário desfavorável ao avanço do crédito. Em termos estruturais, no entanto, assistimos à maturação de uma série de medidas que deverão tornar o mercado de crédito mais eficiente, e sobre as quais temos comentado neste espaço. Há esforços no sentido de ampliar a concorrência no mercado de crédito, melhorar os sistemas de garantias e de informações para a concessão de crédito.

Medido como proporção do PIB, o saldo total de empréstimos e financiamentos encerrou 2021 em 54%. Em termos absolutos, esse saldo alcançou 4,68 trilhões de reais. Podemos dizer que o mercado de crédito cumpriu seu papel nestes anos de crise, amortecendo os impactos da pandemia na vida das famílias e no funcionamento das empresas. Os birôs de crédito ajudaram a escrever essa história, provendo informações fundamentais para a tomada de decisão dos concedentes de crédito, ajudando a preservar a estabilidade do sistema financeiro e contribuindo para ampliação do bem-estar dos brasileiros.

Desempenho do crédito

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado