Siga no Google Notícias

Ter a casa própria é, sem dúvida, o grande sonho dos brasileiros. Segundo o Instituto Datafolha, 87% dos brasileiros, compartilham desse sentimento.

Se a realização dependesse apenas de recursos próprios, muitos só alcançariam esse sonho depois de muitos anos de acúmulo de poupança. O crédito imobiliário existe para permitir a antecipação dessa realização.

Essa modalidade de crédito tem características muito específicas. Em geral, os financiamentos imobiliários envolvem quantias que vão muito além da renda familiar e se estendem por muitos anos. O prazo das operações torna desafiadora a captação de recursos para viabilizá-las, diante do risco de crédito e do risco representado pela inflação.

No caso brasileiro, um marco importante para destravar o crédito imobiliário foi a criação, em 1964, do Sistema Financeiro de Habitação (SFH). Em vigor até hoje, esse sistema se destina a promover a construção ou aquisição de moradia, com ênfase nas classes de menor renda. Antes da criação do SFH inexistia um sistema estruturado para conectar a demanda e a oferta de crédito imobiliário, mesmo com o processo de urbanização em curso.

O limite de financiamento no âmbito do SFH é de R$ 1,5 milhão. A taxa de juros é regulada, com limitação do custo efetivo a 12% ao ano e a possibilidade de correção monetária das parcelas e dos saldos. Os recursos para financiar o SFH vêm de duas fontes: a voluntária, associada aos depósitos nas cadernetas de poupança; e a compulsória, associada ao Fundo de Garantia do Tempo de Serviço (FGTS).

Ainda havia, no entanto, uma parte da demanda por crédito imobiliário carente de atendimento. Foi assim que surgiu o Sistema Financeiro Imobiliário (SFI), um sistema paralelo e complementar ao SFH. O SFI nasceu em 1997 para suprir a demanda por financiamentos imobiliários de valor mais elevado, voltando-se também para os empreendimentos imobiliários comerciais.

No Sistema Financeiro Imobiliário os recursos são captados por meio da poupança voluntária e da emissão de títulos de dívidas, com taxas livremente pactuadas. Na captação via emissão de dívidas, também conhecida como securitização, as dívidas são transformadas em títulos negociáveis e oferecidas a investidores. Quando um investidor compra um desses títulos, o credor original de crédito obtém mais recursos para novos financiamentos.

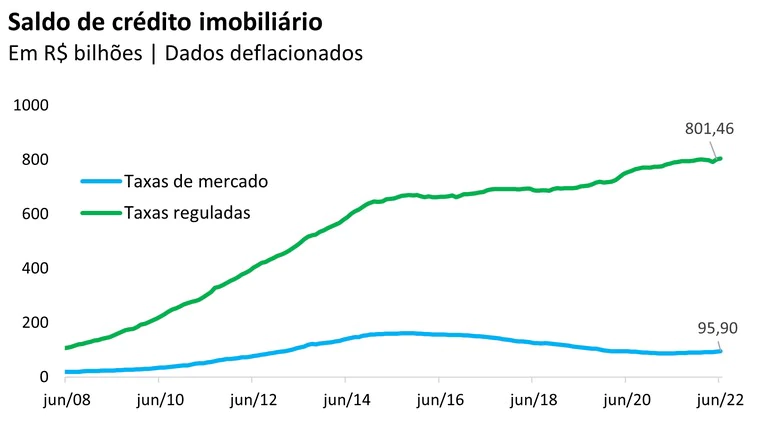

O gráfico abaixo mostra a evolução do crédito imobiliário no Brasil desde 2007. Os dados mostram crescimento acelerado do crédito imobiliário com taxas reguladas. O ritmo de crescimento começa a arrefecer a partir do início de 2016, num contexto de severa crise econômica. O crédito imobiliário com taxas definidas no mercado cresce até o início de 2016, mas começa a recuar a partir de então.

Um olhar para a experiência internacional pode ser útil na análise da experiência brasileira. Nos EUA, por exemplo, as hipotecas são instrumentos muito populares para a aquisição de imóveis. Nesse tipo de contrato, o imóvel é dado como garantia do financiamento, mas permanece sendo propriedade do demandante de crédito. Isso permite que um mesmo imóvel possa garantir mais de uma operação de crédito.

Por aqui, o instituto da alienação fiduciária é mais usual. Nesse modelo, o imóvel financiado pode ser utilizado enquanto estiver sendo pago, mas permanece sob propriedade do credor até que seja quitado, o que reduz o processo burocrático na execução da garantia, caso o devedor se torne insolvente. Essa redução do custo de execução da garantia possibilita a redução dos juros. Instrumento importante do crédito imobiliária, alienação fiduciária também pode ser feita com outros bens.

A crise financeira de 2008 é o melhor exemplo de como a negligência do risco pode contaminar toda a economia, produzindo danos em vez de ganhos. O diagnóstico básico sobre esse episódio da história econômica coloca a concessão de crédito a famílias sem capacidade de solvência – os chamados “subprime” – na origem da quebra do sistema financeiro.

Ao buscar um crédito imobiliário, o consumidor perceberá que uma das etapas do processo de contratação será a consulta aos birôs de crédito. É dessa forma que o setor contribui para a realização de um sonho tão caro aos brasileiros: oferecendo estabilidade ao sistema financeiro, de modo que a base de crédito possa crescer de forma segura.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado