Siga no Google Notícias

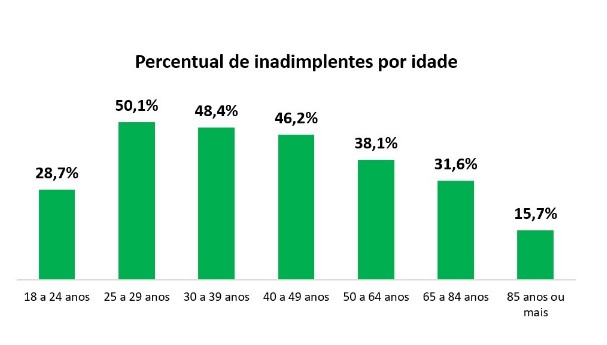

Conquistar a independência financeira é um anseio comum entre os jovens. Mas quantos estão de fato preparados para as responsabilidades da vida adulta? Jovens terminando a faculdade ou em início de carreira frequentemente se veem rodeados de compromissos financeiros para os quais ainda precisam ser preparados. Para se ter uma ideia do desafio, dados divulgados pela Confederação Nacional de Dirigentes Lojistas (CNDL) mostram que o número de inadimplentes pertencentes à faixa etária de 25 a 29 anos chegou a 8,62 milhões em fevereiro de 2024. Esse número representa nada menos do que a metade (50,1%) da população dessa faixa etária. Na faixa dos 18 aos 24 anos, 28,7% estão negativados.

Isso está longe de ser um bom começo. A realidade conjuntural de desemprego elevado entre os jovens certamente contribui para esse quadro de elevada inadimplência, mas é preciso considerar também os fatores comportamentais, como impulsividade nas compras, e a carência de noções básicas sobre como lidar com o dinheiro.

O que fazer então para que as novas gerações atravessem essa fase de forma mais confortável? A solução passa pela disseminação da educação financeira e pela conscientização sobre o uso do crédito.

Em praticamente todo o mundo, especialistas e educadores financeiros são unânimes em apontar a importância de se aprender a lidar com o dinheiro desde cedo. Nos últimos anos, é bem verdade que esse tema ganhou espaço nas redes sociais e nas mídias tradicionais, sendo incentivado por entes públicos e privados. Os números mostram que esse trabalho deve ser aprofundado, incluindo o reforço dos currículos escolares com temas relacionados às finanças. Mas, embora as novas gerações estejam mais conectadas e com acesso a mais informações, o número de jovens com pleno acesso à educação financeira é insuficiente. Temos no país muitas pessoas que ainda têm dificuldade para lidar com questões financeiras básicas, como gerenciar o orçamento pessoal ou familiar, investir e participar do mercado de crédito.

É fundamental disseminar o uso das ferramentas necessárias para que o jovem entenda o valor do dinheiro, faça escolhas mais responsáveis e assuma o controle de seu futuro. Saber mais sobre orçamento, controle de despesas, crédito, investimentos e valor do dinheiro no tempo pode fazer toda a diferença para que o jovem tome decisões inteligentes ao longo da vida e pavimente caminhos para garantir sua saúde financeira.

Abrindo caminho para a inclusão financeira

Aprender a controlar gastos, conhecer o valor do dinheiro, investir de acordo com o perfil de risco são apenas alguns exemplos das vantagens que uma boa educação financeira traz para os jovens. Como fazer para motivá-los a se interessar por todos esses benefícios diretos? É provável que, para muitos, a educação financeira soe como uma atividade pouco interessante, algo distante, da qual possam prescindir.

Então, qual a solução?

Identificamos dez passos que podem fazer a diferença:

1) Começar cedo: a educação financeira deve começar cedo. É importante que os pais deixem claro que, muitas vezes, o orçamento leva à necessidade de fazer escolhas e estabelecer prioridades e, sempre que possível, convidar os filhos a participar da decisão. À escola, cabe a apresentação dos primeiros conceitos da vida financeira. A presença da educação financeira nos currículos escolares está prevista como um tema transversal, abordado em outras disciplinas. Outra iniciativa importante é o programa Aprender Valor, lançado pelo Banco Central do Brasil em 2021. De acordo com dados mais recentes do BC, 22 mil escolas públicas de ensino fundamental participam do programa, que cobre 53% dos municípios do país em todos os estados.

2) Tornar o aprendizado uma atividade divertida e atual: a chave para envolver os jovens na educação financeira é torná-la divertida e envolvente. Além de começar cedo, é importante contar com o auxílio de recursos familiares aos jovens como a gamificação e atividades interativas. Jogos clássicos – como Banco Imobiliário – são boas opções. As pessoas mais velhas costumam ser mais analógicas do que digitais. Os jovens, ao contrário, geralmente se sentem mais à vontade com a tecnologia.

3) Usar exemplos da vida real: para os jovens, é ótimo perceber de que forma a educação financeira se relaciona com sua vida real. Quando se conversa abertamente sobre orçamento doméstico, contas do dia a dia, uso do cartão de crédito e cuidados ao investir, isso torna a educação financeira mais palpável e menos árida.

4) Incentivo financeiro: a boa e velha mesada é reconhecidamente um modo eficaz de motivar os jovens a aprender sobre finanças pessoais e a conquistar uma certa independência. Oferecer recompensas financeiras pela ajuda em tarefas do dia a dia incute no jovem o senso de responsabilidade e mostra, desde cedo, que para conquistar algo é necessário algum tipo de esforço. Incentivar a leitura de textos financeiros e a participação em cursos online – e oferecer prêmios pelo aprendizado – também é um excelente estímulo para aumentar o interesse por finanças.

5) Modelos: pais, professores, amigos e familiares adultos que possuem um bom histórico de comportamento financeiro responsável podem e devem servir de modelo para os jovens para torná-los mais propensos a se envolverem em educação financeira.

6) Economizar, investir e definir metas de longo prazo: ensinar o valor do dinheiro no tempo e mostrar como funciona a mágica dos juros compostos é uma das melhores formas para motivar os jovens a guardar dinheiro e investir. Reconhecer a necessidade de começar a constituir uma reserva financeira desde cedo é fundamental. Está provado: metas e objetivos futuros são muito mais fáceis de atingir quando se começa a poupar cedo.

7) Planilhas financeiras: registrar receitas e despesas numa planilha é uma prática saudável para controlar o orçamento. Gastos mensais de pequeno valor também devem ser objeto de atenção e, quando computados em termos anuais, acendem a luz vermelha – e a decisão de cortá-los fica mais fácil.

8) Investimentos: conversar sobre diferentes opções de investimentos é importante para despertar o interesse do jovem por assuntos um pouco mais complexos em relação às suas finanças. É fundamental conhecer os riscos e benefícios associados a cada modalidade de investimento, saber em qual perfil de investidor o jovem se encaixa e a rentabilidade esperada para cada classe de ativos.

9) Operações de crédito: para completar uma boa educação financeira, o jovem deve saber sobre crédito. Dívidas contraídas de modo consciente podem ser de grande ajuda para quem deseja atingir seus objetivos mais rapidamente. Financiamentos educacionais contribuem para viabilizar o desenvolvimento pessoal e profissional. Utilizar o limite do cheque especial? Só em caso de emergência, nunca para consumo. Cartão de crédito facilita a vida, mas quando chega a fatura, é fundamental pagá-la integralmente e no vencimento.

10) Criar o hábito de acompanhar a nota de crédito. Os jovens que iniciam seu relacionamento bancário e de crédito contam com um importante incentivo para a pontualidade dos pagamentos: a operação do Cadastro Positivo, que joga luz aos compromissos honrados, valoriza o histórico de crédito nas análises para concessão de empréstimos e financiamentos e populariza o conceito da nota de crédito. Beneficiados pela maior familiaridade com os canais digitais, os jovens ainda contam com infinitas possibilidades de aprendizado online, incluindo as iniciativas dos birôs de crédito.

Conclusão

Adquirir mais conhecimento sobre finanças sem dúvida ajuda os jovens a desenvolver uma maior maturidade em temas relacionados ao dinheiro e a transitar melhor pelos serviços financeiros mais sofisticados e complexos que estão em expansão no país. Construir um bom histórico de pagamentos desde cedo e utilizar o crédito de forma cautelosa ajudam a inibir o descontrole financeiro e o mau hábito dos atrasos, ampliando com isso o acesso dos jovens a modalidades de crédito em melhores condições. E quando o tema é investimentos, incorporar ao seu estilo de vida o hábito de poupar para conquistar sua liberdade financeira fará toda a diferença no futuro.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado