No último artigo, fizemos um balanço de 2025, destacando a desaceleração da atividade econômica, em linha com as projeções do início do ano, a elevação da taxa básica de juros e o crescimento do crédito. O objetivo agora é olhar adiante: o que esperar para 2026?

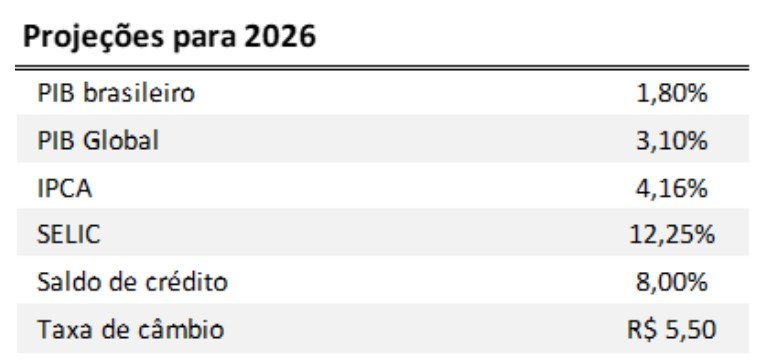

Comecemos pela atividade econômica. Para 2026, a previsão é de que o PIB cresça 1,8%, de acordo com o Boletim Focus. Esse avanço, se confirmado, representaria uma desaceleração do crescimento com relação aos últimos anos, inclusive 2025. Para comparação, as projeções de crescimento para a economia global, publicadas pelo Fundo Monetário Internacional (FMI), indicam um crescimento de 3,1%, acima do previsto para o Brasil.

Outro fator a observar são os eventos geopolíticos grandes (especialmente conflitos) tendem a aumentar prêmios soberanos, com efeito mais forte em emergentes e podendo chegar a bancos e oferta de crédito via balanço e custo de captação

Essas projeções carregam algumas incertezas, ainda mais se considerarmos que o ano eleitoral historicamente tende a trazer maior volatilidade ao mercado. No entanto, esses números ajudam a elencar os pontos de atenção para o próximo ano e servem como ponto de partida para o planejamento e definição de metas.

A desaceleração econômica projetada para 2026 e já verificada nos dados do 3º trimestre de 2025 reflete o ciclo de alta da taxa básica de juros, que chegou a 15,0% ao ano. O aumento da SELIC já mostra alguns resultados no combate à inflação. De acordo com o Boletim Focus, o IPCA deverá encerrar 2026 com variação de 4,16%. Esse resultado ainda ficaria acima do centro da meta, porém abaixo do teto.

O arrefecimento da inflação nos últimos meses foi destacado no comunicado de 10 de dezembro em que o COPOM anunciou a decisão de manter a SELIC em 15,0%. No entanto, o comitê ressaltou o compromisso de fazer a inflação voltar para o centro da meta, mantendo os juros no patamar atual por um “período prolongado”.

O que mostram, afinal, as previsões do mercado sobre a taxa de juros? De acordo com o Boletim Focus, a taxa SELIC deverá cair no próximo ano, chegando a 12,25% em dezembro de 2026. O início exato do ciclo de cortes da taxa é o que ainda divide as opiniões. No mesmo dia em que o COPOM definiu a taxa SELIC, o Federal Reserve (FED) optou por reduzir a taxa de juros em 25 pontos-base. Como próximos passos, a autoridade monetária sugeriu cautela diante dos efeitos ainda incertos da política tarifária americana sobre a inflação e, consequentemente, os próximos passos do FED.

No mercado de crédito brasileiro, 2026 deverá mostrar o impacto de mudanças introduzidas recentemente. As projeções para o crescimento do crédito no país indicam que o saldo das operações de empréstimos e financiamentos deverá crescer 8,0% em 2026, de acordo com o Relatório de Política Monetária , do Banco Central. No segmento de Pessoas Físicas, o avanço deve chegar a 8,3%, ante 7,4% do segmento empresarial. Se confirmada, essa variação deverá representar uma desaceleração com relação ao ritmo de crescimento dos últimos anos, embora ainda permaneça expressivo.

Três modalidades merecerão atenção no próximo ano: o novo crédito imobiliário, o consignado privado e, com a introdução das duplicatas escriturais, as operações de antecipação de recebíveis. Comentamos neste espaço as mudanças previstas para o crédito imobiliário e o impacto esperado sobre a oferta de crédito. As estimativas indicam uma injeção imediata de cerca de até R$ 36,9 bilhões no crédito imobiliário, de acordo com números do BC. Será importante também avaliar o impacto dessa modalidade sobre o comprometimento da renda das famílias.

O setor dos birôs seguirá atento ao impacto dessas medidas sobre o mercado brasileiro, uma vez que os dados, traduzidos em informações relevantes para a tomada de decisão, podem orientar o crescimento do crédito no país em uma direção sustentável, capaz de mitigar o risco de inadimplência, proteger consumidores e empresas de fraudes e dar visibilidade a quem ainda atua às margens do sistema financeiro.

Conforme destacamos no artigo anterior, ao longo do ano, os dados divulgados pelo setor dos birôs mostraram um crescimento do percentual de negativados na população adulta. Em números absolutos, a negativação alcançou um patamar recorde. Para 2026, a evolução da inadimplência e dos índices de endividamento dependerá da evolução conjuntural, sobretudo do mercado de trabalho. O desemprego mais baixo captado nas últimas medições do IBGE, se mantido, poderá favorecer a queda do endividamento. Esse será um dos principais desafios herdados de 2025 e deverá orientar as estratégias de recuperação de crédito das empresas, bem como reforçar os processos de análise de crédito.

Em 2026, as medidas de fortalecimento do mercado de crédito brasileiro continuam. A atuação do setor dos birôs continuará pautada pelos princípios da proteção de dados, inovação e inclusão financeira, criando as condições para que o crédito seja sustentável e contribua para a elevação do bem-estar das famílias e o crescimento das empresas e da economia. Aos leitores, desejamos um ótimo novo ciclo!

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.