Siga no Google Notícias

O ritmo da recuperação varia entre países e setores, e o grau de incerteza permanece elevado. Esse é o destaque do relatório “World Economic Outlook”, publicado pelo Fundo Monetário Internacional (FMI). A instituição prevê crescimento de 6% para a economia global. Para as economias emergentes, o avanço previsto é de 6,7%.

Olhando em retrospecto, o relatório destaca a importância que as medidas de enfrentamento da crise tiveram para impedir queda maior da atividade econômica em 2020: sem o emprego das políticas monetária, fiscal e de crédito, seis pontos percentuais do PIB global seriam subtraídos do resultado daquele ano. Evidentemente, há um limite para os estímulos – e, em alguns países, esse limite é muito próximo.

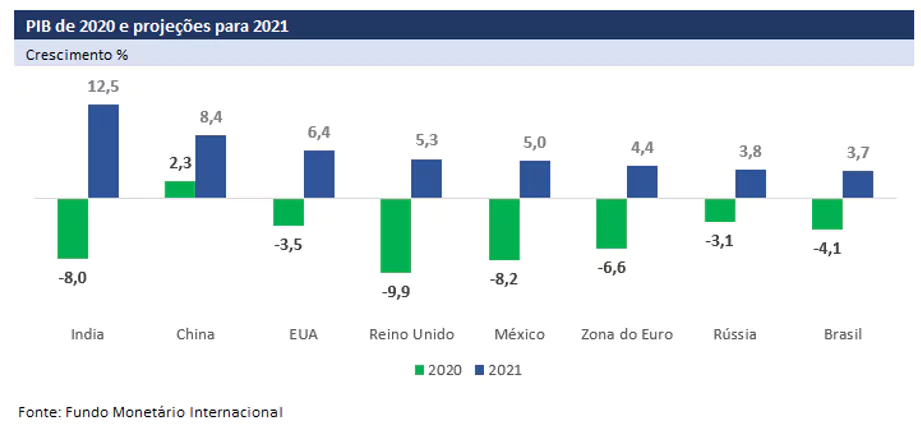

As projeções para o crescimento brasileiro em 2021 estão abaixo da média mundial. O gráfico abaixo mostra as previsões para o PIB de uma amostra de países, bem como o desempenho dessas economias ao longo de 2020. Para o Brasil, o FMI projeta um avanço de 3,7%, acima das previsões atuais do Banco Central. Isso porque o avanço no número de casos impôs novas restrições a algumas atividades, comprometendo o desempenho econômico do primeiro trimestre.

No Brasil, o espaço para a reedição de novas medidas de estímulo fiscal está apertado. Mesmo antes da pandemia, a situação das contas públicas já demandava atenção. Depois do gasto realizado em 2020, o equilíbrio tornou-se ainda mais delicado.

No âmbito da política monetária, já nos despedimos dos juros básicos a 2% ao ano e, diante do repique inflacionário e da desvalorização do real, rumamos para os 5,25% ao ano, segundo projeções do mercado. A aceleração da inflação foi rápida, precipitando a elevação dos juros: em maio

Aqui, como no resto do mundo, as medidas governamentais e setoriais evitaram o pior, suavizando a queda da economia e garantindo o funcionamento do canal do crédito ao longo de 2020. O saldo de operações de crédito registrou o maior avanço real desde 2011 (10,6%, descontando a inflação), ao mesmo tempo em que a taxa de inadimplência caiu. Os primeiros dados de 2021 apontam que os empréstimos e financiamentos continuam a fluir para empresas e consumidores, embora se espere uma redução no ritmo de crescimento do saldo de crédito.

Números coletados pela Federação Brasileira dos Bancos (Febraban) indicam alta nominal de 8,1% no saldo total de crédito. Embora essa projeção esteja abaixo do resultado de 2020, subiu na comparação com o levantamento anterior, quando se previa uma alta de 6,9% do saldo de crédito. A previsão para a inadimplência segue mostrando aumento dos atrasos ao longo de 2021. No entanto, a previsão inicial era de que chegaria a 3,9% no final do ano, mas agora indica que a taxa deverá ficar em 3,4%.

Na sua missão de reduzir a assimetria de informação, o setor de birôs de crédito segue monitorando a evolução do número de negativados no país, entendendo que, depois de um período de repactuações e estímulo ao crédito, a inadimplência surge como um ponto de atenção. Por enquanto, os dados do setor mostram um total de negativados abaixo das máximas históricas. Em dezembro de 2020, esse número baixou para 61,4 milhões, o menor desde junho de 2018, quando havia 61,2 milhões de inadimplentes.

Descolado do desempenho da atividade econômica e com a manutenção de baixos índices de inadimplência, o crescimento mais recente do crédito foi uma excepcionalidade que dificilmente se repetirá. Nos próximos anos, o desenvolvimento desse mercado vai requerer maior dinamismo da economia, sob pena de que empresas e consumidores tenham dificuldades para honrar os compromissos assumidos no período da pandemia.

Enquanto a dívida pública estiver próxima dos patamares atuais, a credibilidade será a palavra-chave para a retomada do crescimento. E a manutenção da credibilidade passa pelo compromisso com as reformas de longo prazo.

A pandemia desviou momentaneamente o foco da agenda reformista para o atendimento da urgência sanitária. Ainda assim, o país conseguiu aprovar marcos regulatórios importantes, como o do saneamento básico, a nova lei de falências e a autonomia do Banco Central. Com o avanço da vacinação, será oportuno pautar também as grandes reformas, garantindo o passaporte para o crescimento sustentável do crédito e do acesso ao consumo.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado