Siga no Google Notícias

O começo do fim das baixas taxas de inadimplência? Dados do Brasil e do mundo

Nos últimos meses, o mundo observou um forte aumento das taxas de inflação e, por consequência, das taxas de juros. O fenômeno é resultado de dois grandes choques globais: a crise sanitária e o conflito no leste europeu. Diante desse quadro, que impõe dificuldades aos consumidores e empresas, seja pela redução da renda real, seja pelo encarecimento do crédito, o que dizer da inadimplência?

Durante a pandemia, o volume de crédito concedido a empresas e famílias avançou, permitindo que se realizasse a travessia das restrições ao funcionamento das atividades econômicas. Ao mesmo tempo, a inadimplência recuou a níveis historicamente baixos, graças às operações de repactuação de prazos e à injeção de recursos na economia. Apontamos neste espaço que o tema da inadimplência mereceria alguma atenção ao longo de 2022. Esse momento chegou, sobretudo quando analisamos os dados do Brasil.

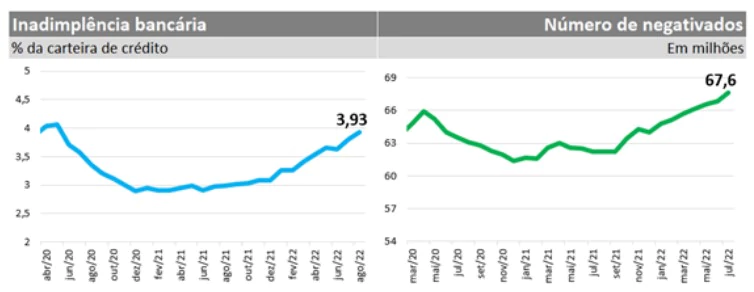

Nas divulgações dos birôs de crédito, o conceito de inadimplência equivale ao de negativação. Com um histórico de mais de 10 anos, o setor mede a evolução do número de consumidores registrados nas listas de negativados, apresentando recortes regionais, de gênero e dos setores credores. Os dados mais recentes apontam para um número recorde de consumidores inadimplentes: cerca de 67,6 milhões. Para comparação, no início do ano, as estimativas apontavam um total de inadimplentes de cerca de 64,8 milhões.

O Banco Central do Brasil divulga a inadimplência bancária, mas olhando por outro ângulo. O conceito de inadimplência utilizado é o percentual da carteira de crédito com atraso de mais de 90 dias. Os atrasos com prazos menores também são medidos. Os números mais recentes mostram que a taxa de inadimplência vem crescendo tanto no segmento de crédito a pessoas físicas quanto a pessoas jurídicas, apesar de permanecer abaixo do nível pré-pandemia.

A inadimplência também avança em outros países. Nos EUA, o Federal Reserve Bank of New York observou um avanço discreto no percentual de novos inadimplentes nos últimos trimestres. Esse avanço foi maior entre os consumidores de menor renda. Uma publicação de especialistas da instituição alertou que podemos estar diante do começo do fim das baixas taxas de inadimplência. A taxa de inadimplência na modalidade de cartão de crédito também subiu desde o segundo trimestre de 2021, passando de 1,57% para 1,81%. Isso representa uma alta de cerca de 16% do índice. Por ora, essa alta atinge as modalidades de crédito voltadas para o consumo, evidenciando as dificuldades enfrentadas pelos consumidores na ressaca dos choques econômicos recentes.

Na Europa, o encarecimento da energia é um problema adicional que pesa sobre os consumidores. Essa conjuntura levou o Bank of England a considerar que, nos próximos meses, os consumidores estarão pressionados pela alta do custo de vida e das altas taxas de juros e, desse modo, mais vulneráveis a choques. A instituição acrescenta, porém, que nesse momento, o nível de endividamento dos consumidores é menor do que o observado antes da última grande crise financeira, ao passo que a capitalização do sistema bancário é maior.

Em síntese, o mundo chega ao último trimestre do ano tendo superado o grande desafio da crise sanitária, mas lidando com riscos de outra natureza, que podem se refletir sobre o mercado de crédito e, em particular, sobre a inadimplência. No Brasil, o movimento de distanciamento das mínimas históricas da taxa de inadimplência é mais evidente do que no resto do mundo, sobretudo nas estatísticas divulgadas pelos birôs. Diante desse quadro, o monitoramento dos atrasos torna-se ainda importante.

Do lado dos demandantes de crédito, o cenário requer um olhar para dentro: é preciso identificar o nível de endividamento, analisar criteriosamente a necessidade de mais contratações às taxas de juros atuais e, no caso de atrasos, buscar uma renegociação junto aos credores. Do lado dos ofertantes de crédito, o risco da inadimplência precisa ser considerado no planejamento dos próximos meses, antes que o problema se concretize.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado