Siga no Google Notícias

A inclusão financeira é uma antiga preocupação global. Dados do projeto Global Financial Index (Global Findex) tiveram grande repercussão ao mostrar, no início da última década, enorme contingente de desbancarizados ao redor do mundo. O último levantamento desse projeto acaba de ser divulgado pelo Banco Mundial, com dados referentes a 2021. Os números foram coletados por meio de pesquisas de campo com amostras representativas de centenas de países e constituem a principal base de dados sobre o tema.

O mais recente relatório permite a avaliação de uma década – década que está longe de ter sido uma qualquer. No meio do caminho, o processo de digitalização se consolidou, colocando diversos serviços na palma da mão. O mundo também viveu o longo choque pandêmico, que mudou a rotina, os hábitos de consumo e o comportamento.

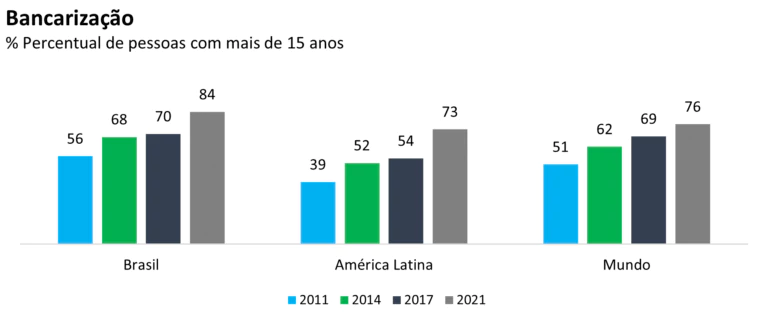

O principal dado da pesquisa investiga o acesso à conta bancária. Talvez o leitor nem consiga imaginar como pode ser uma vida adulta sem esse serviço básico, que permite o recebimento de salários, as transferências de recursos, o pagamento de contas, entre outras coisas. Mas o fato é que, até 2011, apenas metade da população mundial (51%) tinha acesso a uma conta em banco ou instituição financeira.

Esse quadro mudou. O percentual de bancarizados na população mundial foi crescendo ao longo dos últimos anos – até alcançar 76% na última divulgação. No Brasil, os números são parecidos. O percentual passou de 56%, em 2011, para 84% em 2021. O gráfico abaixo mostra a evolução da bancarização a cada levantamento do Global Findex, comparando o Brasil e o mundo. Observa-se que os números do país superam a média mundial em todo o período.

A jornada da inclusão financeira é maior e envolve a utilização dos serviços que uma conta bancária e outros canais podem pode oferecer. Pagamentos, depósitos de poupança e obtenção de crédito são os três principais caminhos de inclusão e fizeram parte da ampla investigação conduzida pelo Global Findex. No caso brasileiro, a pesquisa constatou que quatro em cada dez já recorreram a empréstimo em alguma instituição financeira. Essa mesma proporção declara ter cartão de crédito, e sete em cada dez afirmam ter feito pagamento por meio digital.

A inclusão financeira é um desafio que mobiliza a atenção global, pois a utilização dos instrumentos financeiros requer um mínimo de conhecimento. Além disso, quando se pensa nos serviços que envolvem crédito, é preciso considerar o risco inerente a essas operações e a assimetria de informações. Assim, o avanço dos números coletados pelo Global Findex confirma que existe um conjunto de ações para tornar a inclusão economicamente sustentável e eficiente.

Os birôs de crédito têm contribuído para esse esforço, até porque o seu objetivo é tornar visível ao sistema de crédito um contingente de consumidores sem relacionamento prévio com esse mercado. Essa inclusão vem sendo viabilizada graças ao uso das informações de outros setores, como o de telecomunicações e utilidades (eletricidade, saneamento e gás) para analisar o histórico de crédito do cliente. Isso porque o consumidor que paga suas contas de telefonia e utilidades, mesmo que nunca tenha contratado os serviços de um banco, tem nesse pagamento mensal a atividade necessária para avaliação do seu comportamento com relação ao crédito.

Para dar uma dimensão do impacto desse processo, basta lembrar que o compartilhamento das informações de empresas de telecomunicações no Cadastro Positivo tornou visível ao sistema financeiro mais de 12 milhões de invisíveis para o crédito. Esses consumidores estavam ausentes das bases de dados compartilhadas pelas instituições financeiras, mas apareceram nas bases do outro setor. Além do esforço para reduzir a assimetria de informação, existe um esforço de disseminação da educação financeira para que esses consumidores façam bom uso dos serviços que têm à disposição.

Os números do Global Findex mostram, em suma, que a mobilização em torno do tema da inclusão financeira vem produzindo resultados no Brasil e no mundo, e ainda há um caminho a percorrer para que a bancarização se converta na utilização consciente dos serviços bancários, ampliando o bem-estar da população.

Global Findex

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado