Siga no Google Notícias

A relação crédito-PIB no Brasil: histórico e comparação internacional

O mundo evoluiu muito na mensuração das variáveis econômicas. Essas informações são fundamentais para orientar a gestão da economia e as decisões das empresas. No caso do crédito, uma das principais fontes é o relatório “Estatísticas Monetárias e de Crédito”, publicado mensalmente pelo Banco Central, com números detalhados sobre as modalidades contratadas, níveis de inadimplência e taxa de juros.

Esses dados fornecem uma boa medida do tamanho do mercado de crédito no Brasil. De acordo com a autoridade monetária, o saldo, divulgado em agosto deste ano, das operações de crédito com o Sistema Financeiro Nacional (SFN)* é de quatro trilhões e trezentos bilhões de reais. Estamos pouco habituados a pensar em valores tão altos, mas uma comparação pode ajudar: a cifra representa 52,3% do Produto Interno Bruto (PIB) brasileiro – ou um pouco mais da metade de tudo aquilo que é produzido no país ao longo de um ano.

O cálculo do crédito como proporção do PIB indica a importância do crédito relativamente ao tamanho da economia, permitindo comparações entre os países. Em economias nas quais o crédito é ditado pelo mercado, se a relação for elevada, ela demonstra a maturidade da disciplina do crédito no processo de avaliação, na competição e na segurança jurídica das garantias; se muito baixa, espaço para evolução do mercado de crédito, beneficiando a economia e o bem-estar social.

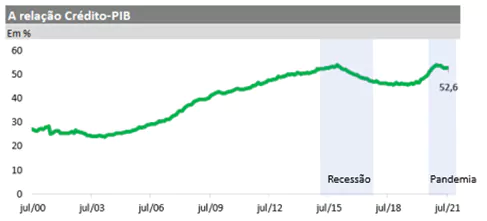

Representando pouco mais da metade do nosso PIB, o que podemos dizer sobre o tamanho do mercado de crédito brasileiro? A resposta requer um olhar para a história recente e para os números internacionais. Vejamos, primeiro, como essa relação evoluiu ao longo do tempo. No início dos anos 2000, o saldo das operações de crédito representava aproximadamente um quarto do PIB. Ao longo daquela década, esse percentual cresceu, ultrapassando a marca dos 50% pela primeira vez em 2013.

O gráfico abaixo mostra a evolução do crédito como proporção do PIB ao longo das últimas duas décadas. Destaca-se o recuo observado até meados de 2018, quando a economia ainda vivia a ressaca de uma recessão, e o crescimento mais recente, impulsionado pelas medidas de combate à pandemia e pela queda do PIB em 2020.

Mais do que crescimento, também houve mudança no perfil do crédito concedido, com ampliação da participação dos recursos destinados a pessoas físicas e aumento da presença do crédito fornecido por bancos privados. Em resumo, entre altos e baixos, o crédito como proporção do PIB praticamente dobrou no país ao longo das últimas décadas.

Esse avanço é atribuído à criação de inovações institucionais que trouxeram mais segurança ao mercado, favorecendo quem busca e quem concede. Um exemplo frequentemente mencionado é a criação do crédito consignado, que hoje representa uma fatia relevante do crédito a pessoas físicas.

Olhar para trás mostra a importância crescente das operações de empréstimos e financiamentos para a economia brasileira. Resta saber se há mais espaço para o mercado de crédito crescer. Nesse ponto, vale observar o que acontece no resto do mundo.

Há diversas métricas para avaliar a relação entre o crédito e o PIB, cada uma considerando diferentes instrumentos de crédito, como os empréstimos, financiamentos e títulos de dívidas. Para a comparação internacional, o indicador do Banco Mundial é o mais difundido. Nessa métrica, o crédito doméstico ao setor privado brasileiro chegou a 70% do PIB em 2020. Na média mundial, esse número é bem maior, alcançando 216% nos Estados Unidos e mais de 124% no Chile.

Para incentivar o crédito de forma sustentável, há espaço para melhoria da disciplina por meio de maior competição, da melhora da avaliação do tomador de crédito e do aprimoramento do uso de garantias.

No momento, as estimativas de crescimento do crédito estão bem acima das estimativas de crescimento do PIB, o que aponta para um avanço da relação entre essas variáveis. Essa expectativa está alinhada com uma série de medidas transformadoras, encorajadas e apoiadas pelo setor de birôs de crédito e sobre as quais temos tratado aqui.

O setor de birôs tem colaborado para a construção de um ambiente regulatório favorável à gestão do crédito, baseando-se no entendimento de que um mercado de crédito grande e sólido pode fomentar o desenvolvimento, e de que o desenho de boas regras importa, como testemunham as mudanças institucionais que favoreceram o avanço do crédito nas últimas décadas.

Para constatar como as boas regras são importantes, pode-se usar o exemplo recente do Cadastro Positivo (CP). Dois anos após a reformulação do modelo do CP, as evidências sugerem contribuição desse instrumento para a redução dos spreads, assim como para a inclusão financeira dos desbancarizados.

Essa medida e inúmeras outras, como o incentivo à concorrência no mercado bancário e as ações de educação financeira, são mais do que estímulos passageiros: são mudanças estruturais com potencial de fazer o mercado de crédito crescer em bases sustentáveis e de colocar o país mais próximo da média internacional.

*O Sistema Financeiro Nacional (SFN) é formado por um conjunto de entidades e instituições que promovem a intermediação financeira, isto é, o encontro entre credores e tomadores de recursos. É por meio do sistema financeiro que as pessoas, as empresas e o governo circulam a maior parte dos seus ativos, pagam suas dívidas e realizam seus investimentos.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado