Siga no Google Notícias

O Brasil é um país dimensões continentais e, por isso, comporta realidades sociais e econômicas muito diferentes. Ao longo dos últimos anos, por exemplo, a região Centro-Oeste apresentou um crescimento extraordinário, com o impulso do setor agropecuário. O desempenho da atividade econômica é um dos condicionantes do mercado de crédito, além de outros fatores estruturais, como o nível de visibilidade para crédito da população local. Este artigo apresenta os dados sobre a evolução do crédito nas cinco regiões do país e sobre a disponibilidade de informações que são essenciais para a decisão de crédito das instituições financeiras.

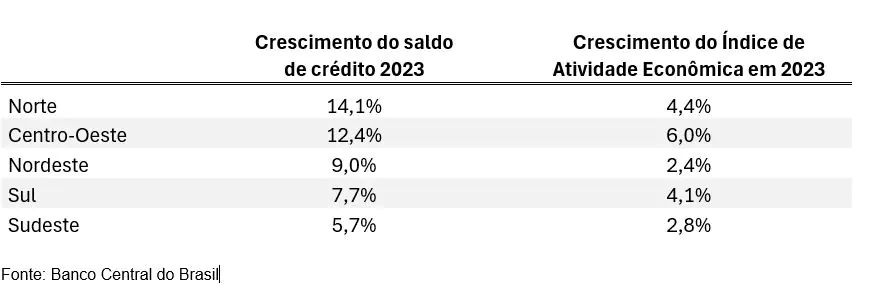

De acordo com dados do Banco Central, no país como um todo, o saldo de crédito cresceu 8% em 2023. A abertura desse dado por região mostra que o maior crescimento foi registrado na região Norte, com avanço de 14,1% do saldo total de crédito. Em seguida, aparece a região Centro-Oeste, com avanço de 12,4% do saldo de crédito. Os estados dessas duas regiões vêm apresentando desempenho expressivo da atividade econômica, impulsionada pela produção agropecuária.

A tabela abaixo mostra o crescimento do saldo de crédito e do Índice de Atividade Econômica Regional do Banco Central, já que os dados oficiais do PIB, apurados pelo IBGE, são divulgados com uma defasagem maior.

Quanto maior o crescimento econômico, maior tende a ser a demanda de recursos por parte das empresas para a realização de investimentos e melhorias no negócio. Analogamente, quanto maior o crescimento, mais empregos, melhor distribuição de renda e maior tende a ser a demanda das famílias por bens e serviços – demanda que será, em parte, financiada através de operações de crédito.

No entanto, são os fatores estruturais que podem garantir um crescimento sustentável do crédito, potencializando o desenvolvimento econômico das regiões. Para além da realidade conjuntural, as especificidades locais também contam: observa-se, por exemplo, que o crédito cooperativo assume maior importância na região Sul do país. Esses fatores também incluem o nível de formalização da economia, a disponibilidade de informações de crédito e o conhecimento da população sobre o uso desse instrumento.

Dados do setor dos birôs de crédito mostram que em todos os estados as informações do Cadastro Positivo abrangem elevado percentual da população, mas ainda há uma variabilidade relevante. Na média nacional, 84% da população com idade entre 18 e 70 anos tem informações disponíveis no CP, com percentuais variam de 66% a 96%, a depender do estado. Nesse sentido, o setor dos birôs, representado pela Associação Nacional dos Bureaus de Crédito (ANBC), tem feito uma série de encontros com entidades e autoridades locais, em diferentes estados, para ampliar o escopo das informações que compõem o Cadastro Positivo com a integração do setor de saneamento ao programa. O setor dos birôs estima que, no país como um todo, 50 milhões de registros podem ser acrescentados com a entrada dessas empresas. O objetivo dessa agenda é elevar o percentual de indivíduos com visibilidade para crédito, sobretudo nos lugares onde há baixa bancarização e formalização da economia.

A vida financeira cada vez mais digitalizada também requer infraestrutura que facilite o acesso à internet, bem como ações de educação, tanto financeira quanto digital. Em suma, a agenda nacional de modernização do mercado de crédito no Brasil pode ser fomentada a nível local, alavancando a economia de estados e municípios através da ampliação do acesso a recursos para empresas que buscam investimentos e consumidores que buscam a antecipação de um sonho de consumo.

Crédito regional

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado