Os dados nacionais mostram um ciclo duradouro de crescimento do crédito para as famílias no Brasil. As projeções para 2025 indicam um crescimento de 9,3% no saldo de crédito a pessoas físicas, de acordo com o Relatório de Política Monetária. No entanto, por suas dimensões, o país comporta realidades muito diversas. O objetivo desse artigo é destacar os dados regionais, bem como as especificidades do mercado de crédito de cada região.

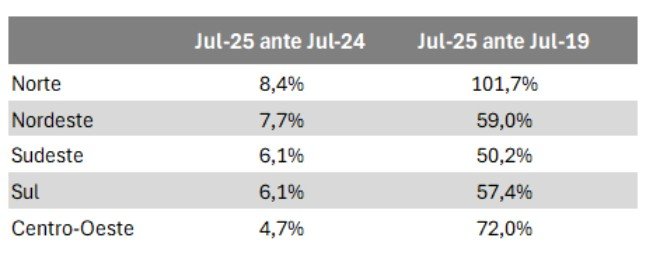

De acordo com dados do Banco Central, na comparação entre julho de 2025 e o mesmo mês do ano anterior, o crédito para pessoas físicas cresceu em todas as regiões do país. A maior taxa de crescimento foi registrada no Norte, que notou avanço de 8,4% em termos reais, isto é, já descontando a inflação. O crescimento acelerado do crédito no Norte é reflexo do dinamismo econômico verificado na região, sobretudo ao longo de 2024. Na região Nordeste, o avanço foi de 7,7%.

Ampliando o horizonte de análise, os dados do Banco Central mostram que o crédito avançou de maneira expressiva nas cinco regiões desde o momento anterior à pandemia. Na comparação entre julho de 2025 e julho de 2019, o avanço do crédito na região Norte foi de 101,7% em termos reais. Essa região liderou o crescimento do crédito ao longo do período. Em seguida, aparece o Centro-Oeste, com avanço de 72,0%. A tabela abaixo reúne o crescimento do crédito a Pessoas Físicas por região, considerando a evolução mais recente, entre julho de 2025 e julho de 2019, e a evolução desde julho de 2019, no período anterior à pandemia.

Cada região possui características específicas que moldam os dados de crédito. No Sul, por exemplo, é conhecida a importância do crédito cooperativo. De acordo com o Panorama do Crédito Cooperativo, essas instituições estão presentes em 95% dos municípios da região. Além disso, o Sul apresenta o maior percentual da população associada a cooperativas de crédito: 24,6%. O Centro-Oeste, que apresenta o segundo maior percentual, aparece com 11,1%. No Nordeste, destaca-se a atuação de bancos públicos e a presença microcrédito, conforme já destacado em texto publicado anteriormente.

Cabe olhar também para a sustentabilidade do crescimento do crédito em cada região. Em outras palavras, como tem evoluído os indicadores de inadimplência? De acordo com dados dos birôs de crédito, o Centro-Oeste apresenta o maior percentual de consumidores negativados, com cerca de 46,1% da população adulta inadimplente. Em seguida, aparece a região Norte, com 45,1%. No Sul, constata-se a menor taxa de inadimplência: 38,0% da população adulta. No Sudeste, o percentual é de 43,2%, enquanto no Nordeste é de 43,5%.

O crescimento da inadimplência pode significar um limite à expansão do crédito. Observa-se que, ao longo dos últimos meses, o número de negativados vem crescendo no país como um todo, apesar do avanço da renda e dos níveis baixos de desemprego, como você acompanhou no último artigo.

É diante desse cenário que o setor dos birôs de crédito tem mantido o diálogo aberto com lideranças regionais com o objetivo de fomentar o compartilhamento de dados para aumentar o acesso ao crédito de forma sustentável. Quanto mais informações relevantes, maior é a visibilidade para crédito das pessoas físicas e jurídicas locais e, consequentemente, a maior clareza tende a favorecer a concessão de crédito com sustentabilidade financeira das operações.

O crédito bem concedido favorece o tomador, que pode obter condições mais favoráveis de juros e mantém o sistema financeiro mais sólido, além de ser um vetor de desenvolvimento e redução das desigualdades regionais.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.