Siga no Google Notícias

O anúncio do Plano Safra 2023-2024 foi cercado de grande expectativa. Há meses, o setor agropecuário manifestava preocupação com a limitação da oferta de crédito. No fim de junho, o governo apresentou o novo Plano, fixando os parâmetros para o financiamento da produção do setor nos próximos 12 meses.

A justificativa para o estabelecimento desses parâmetros, ano após ano, reside no fato de que a agricultura e a pecuária respondem por importante contribuição para a economia com cerca de 25% do PIB, e estão sujeitas a um conjunto maior de incertezas, como as adversidades climáticas. Uma estiagem inesperada, por exemplo, pode derrubar a colheita. Os planos de safra subsidiam o custo do financiamento dessas atividades, dividindo os riscos inerentes e viabilizando a oferta de crédito.

A agropecuária tem sido crucial para garantir bom desempenho da balança comercial, além de contribuir para o crescimento do PIB. No 1º trimestre de 2023, o PIB do setor registrou avanço expressivo de 21,6% na comparação com o trimestre anterior, resultado bem acima do observado nos demais setores.

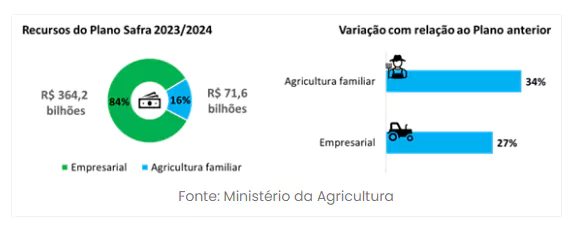

O volume de recursos do Plano Safra 2023-2024 cresceu. Para a agropecuária de médio e grande portes, foram destinados R$ 364,22 bilhões ao custeio, comercialização e investimentos, o que representa um crescimento de 27% com relação ao Plano anterior. A esses recursos, somam-se R$ 71,6 bilhões destinados à agricultura familiar, um aumento de 34% em relação ao ano anterior. As taxas de juros anunciadas no Plano variam entre 7% e 12,5% ao ano, a depender da finalidade da contratação de crédito.

A exemplo do Plano Safra 2022-2023, o Plano em vigência também busca promover a sustentabilidade. O crédito ao campo e a preservação do meio ambiente estão mais relacionados do que podem parecer. Um estudo divulgado pelo Climate Policy Initiative, da PUC-Rio, mostrou que um acréscimo na oferta de crédito nos municípios tende a aumentar a produtividade na agropecuária, reduzindo as pressões por desmatamento.

Para além desse efeito indireto do crédito sobre a preservação ambiental, o Plano Safra 2023-2024 prevê a redução de 0,5 ponto percentual na taxa de juros para empresas que estiverem com o Cadastro Ambiental Rural (CAR) analisado, sem que conste algum passivo ambiental. Os produtores poderão obter, ainda, redução de mais 0,5 ponto percentual se adotarem práticas mais sustentáveis, como a produção orgânica, o uso de bioinsumos e o devido tratamento de dejetos, entre outras. O rol dessas práticas ainda será detalhado.

Os agentes econômicos reagem a incentivos. A obtenção de recursos, seja via empréstimos bancários ou via mercado de capitais, tem sido utilizada para compatibilizar o desenvolvimento econômico e a preservação ambiental. Esse movimento também é incentivado pelo setor privado por meio de princípios ESG que direcionam recursos do mercado de capitais e de crédito para as empresas compromissadas com a agenda ambiental, social e com boas práticas de governança.

Se a adoção de boas práticas ambientais torna os produtores elegíveis a obter crédito a juros menores, a adoção de práticas prejudiciais ao meio ambiente pode ser impeditivo para a contratação. A análise de crédito ainda considera os critérios econômico-financeiros, mas cada vez mais incorpora os critérios social e ambiental da produção, com base no entendimento de que esses riscos podem ter impactos financeiros.

Além das informações de negativação e histórico de crédito, essenciais para a avaliação do risco de inadimplência, a indústria dos birôs de crédito já trabalha no desenvolvimento de modelos que avaliam o risco socioambiental no setor agropecuário. Essas ferramentas ajudarão a distinguir os produtores, permitindo que as instituições financeiras forneçam crédito em condições mais justas, premiando o bom histórico de pagamento e as boas práticas ambientais.

A presença da sustentabilidade nos últimos planos de safra mostra, em suma, uma mudança de paradigma. O acesso ao mercado de crédito aparece como instrumento de incentivo à adoção de práticas sustentáveis e socialmente responsáveis, mitigando riscos de longo prazo que a análise de crédito tradicional dificilmente captaria e tornando o produto do agro brasileiro mais competitivo no cenário internacional.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado