Siga no Google Notícias

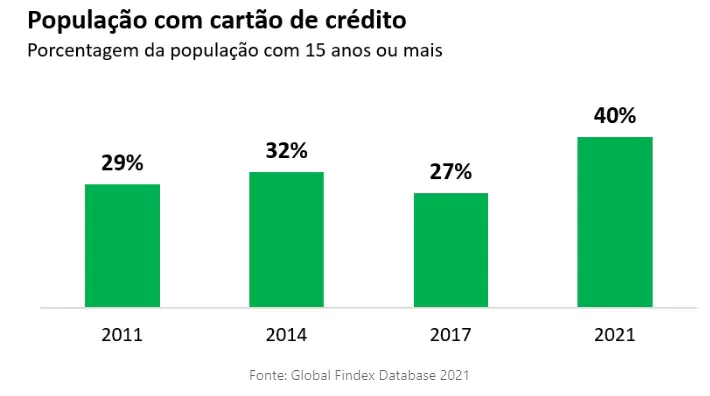

Hoje, algumas décadas após o lançamento dos primeiros cartões, na segunda metade do século 20, eles fazem parte do cotidiano de milhões de consumidores ao redor do mundo – e em todas as faixas de renda. Dados do Global Findex 2021 mostram que, na média mundial, 24% da população com mais de 15 anos tem um cartão de crédito. No Brasil, esse percentual chegou a 40%, depois de um salto com relação à apuração de 2017 (27%).

O objetivo deste artigo é contextualizar o avanço da utilização dos cartões de crédito no segmento de pessoas físicas, discutir o perfil de uso desse instrumento com base em levantamento divulgado pelo Banco Central do Brasil e as implicações do acesso a essa modalidade de crédito sobre a saúde financeira dos consumidores.

As informações divulgadas no último Relatório de Economia Bancária, do BC, mostram um cenário interessante no Brasil: em junho de 2022, os 190,8 milhões de cartões emitidos representavam quase o dobro da população economicamente ativa, estimada em 107,4 milhões.

O crescimento do acesso aos cartões de crédito no Brasil tem como pano de fundo a atuação recente das instituições de pagamento nesse segmento, além do impulso dado pela pandemia e pelo crescimento do e-commerce, modalidade em que o processo de pagamento pode ser facilitado com o uso de cartões.

A análise divulgada pelo BC mostra ainda que, entre 2019 e 2022, o percentual de usuários com mais de um cartão de crédito passou de 38% para 46%. Para confirmar a hipótese de que a contratação de mais de um cartão estaria relacionada a uma necessidade de aumento do limite de crédito, o estudo cruzou o número de cartões com os saldos médios utilizados e constatou que, de fato, quanto maior o número de vínculos, maior é a utilização dos saldos do cartão. O resultado, como indica o próprio relatório, sugere que a contratação de um cartão adicional visa ampliar a capacidade de gastos, mais do que a possibilidade de aproveitar programas de fidelidade e benefícios.

Os cartões de crédito assumem dupla função: instrumento de pagamento, quando utilizados na função “à vista”, e instrumento de crédito pós-pago, nos parcelamentos sujeitos a cobrança de juros. Explorando essa diferença, o estudo constatou que, entre os consumidores com mais de um cartão, o percentual do saldo utilizado em compras feitas no cartão com a cobrança de juros cresce na comparação com os consumidores que possuem apenas um cartão. “Esse resultado sugere uma tendência ao uso de modalidades mais onerosas do cartão de crédito à medida que mais vínculos são adicionados”, observa o estudo.

O ponto de atenção na contratação de diversos cartões surge quando a soma dos limites obtidos em várias instituições financeiras ultrapassa a capacidade de pagamento do consumidor, e, ainda assim, ele continua utilizando o cartão além do que a renda permite. Uma pesquisa realizada pelo setor de birôs de crédito mostrou que 31% dos consumidores negativados relataram que o motivo da negativação foi o atraso no cartão de crédito, seguido dos empréstimos e crediários.

De fato, os atrasos no pagamento da fatura do cartão de crédito podem custar muito caro. Segundo informações do próprio Banco Central, a taxa média de juros cobrada pelo rotativo chegou a expressivos 455% ao ano em maio de 2023.

Conforme dados do Banco Central, em junho de 2023, de acordo com Recursos livres – Saldo por modalidade – Pessoas físicas, o cartão de crédito rotativo e parcelado representou 7,4%, com crescimento de 0,8% em 12 meses.

Em Recursos livres – Inadimplência por modalidade – Pessoas físicas (%), também em junho de 2023, o cartão de crédito total pessoa física apresentou 8,7% de inadimplência, com crescimento de 1,7% em 12 meses.

ação dos birôs evita o agravamento dessa situação oferecendo ferramentas de avaliação de crédito abrangentes que consideram várias bases de dados relevantes de comportamento do tomador de crédito e estabelecem pontes entre credor e devedor, facilitando a identificação das dívidas em atraso; avaliação de crédito; processo de negociação entre as partes; e recuperação de crédito.

Consumidores mais propensos às compras por impulso devem refletir sobre o acúmulo de cartões e a importância de manter um limite de crédito compatível com a sua realidade financeira, inibindo assim eventuais excessos. Do outro lado, cabe às instituições financeiras definir limites ao crédito, sobretudo de clientes que já possuem limites aprovados em outras instituições. O avanço da inclusão financeira e do acesso a produtos como os cartões de crédito é positivo e deve ser saudado. As evidências mostram a necessidade de educação financeira para que consumidores e empresas exerçam a cidadania financeira, evitem o risco do superendividamento e garantam a sustentabilidade do crédito, estimulando dessa forma a economia e o bem-estar social.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado