Siga no Google Notícias

Na última semana, o Fed (Banco Central dos EUA) optou por elevar a taxa básica de juros. No mesmo dia, o COPOM (Comitê de Política Monetária) decidiu manter a taxa básica de juros no patamar de 13,75% ao ano, uma decisão já esperada pelo mercado. A grande expectativa era sobre quais indicações o comunicado faria a respeito dos próximos passos da política monetária, e a mensagem indicou que os juros permanecerão no patamar atual pelo tempo necessário.

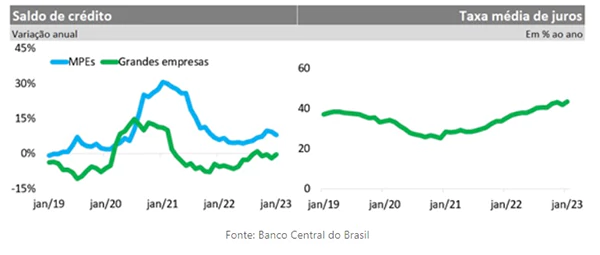

O momento, no Brasil e no mundo, é de aperto monetário. Diante desse cenário, como fica o crédito às empresas, uma das engrenagens fundamentais para o crescimento da economia? O volume de recursos destinados pelo Sistema Financeiro Nacional às empresas cresceu de forma notável ao longo do período mais agudo da pandemia. A partir do início de 2021, o ritmo de crescimento começou a desacelerar. O perfil da desaceleração traz uma informação importante: os recursos destinados a MPEs (micro e pequenas empresas) seguiram crescendo, embora a taxas menores, enquanto os recursos destinados a grandes empresas chegaram a recuar, conforme mostra o gráfico abaixo.

Como consequência, as pequenas empresas têm ampliado a participação no volume do crédito. O impulso ao financiamento de MPEs começou quando as taxas de juros estavam em um patamar historicamente baixo, a partir do segundo trimestre de 2022. Agora, essas empresas terão que lidar com um custo maior do crédito na operação atual, com impacto também para quem tomou crédito atrelado à taxa Selic muito mais baixa. Mais do que nunca, vale a pena reforçar alguns cuidados a serem observados na hora da contratação.

Antes de mais nada, a decisão de contratar uma linha de crédito deve levar em consideração a realidade de juros mais altos. Já abordamos, aliás, algumas recomendações sobre a busca pelo crédito empresarial neste espaço, quando as taxas de juros ainda estavam mais baixas.

A primeira observação é que nem toda modalidade de crédito serve a todo propósito. As mO impulso ao financiamento de MPEs começou quando as taxas de juros estavam em um patamar historicamente baixo, a partir do segundo trimestre de 2022.odalidades de crédito variam em função das exigências, dos prazos, da vinculação a algum tipo de uso, e tudo isso se reflete no custo do crédito. Busca-se o financiamento de um bem, um empréstimo para realizar uma obra de melhoria, para quitar contas em atraso ou para girar o negócio?

Para ilustrar como as taxas de juros podem variar, a taxa média do cheque especial empresarial chegou a 321% ao ano, enquanto a taxa do financiamento à importação foi de 11,4%. Essas taxas são ditas livres porque são negociadas livremente no mercado. A depender da finalidade, é possível emprestar os chamados recursos direcionados, como é o caso das operações do BNDES (Banco Nacional de Desenvolvimento Econômico e Social) e do crédito rural, com taxas menores.

Outro ponto a ser considerado é a possibilidade de colocar algum bem como garantia. As operações garantidas têm um custo menor, pois as garantias mitigam o risco de inadimplência. Também existe a possibilidade de contratar com aval de fundos garantidores de empréstimo. Esses fundos complementam as garantias necessárias à contratação de uma operação de crédito.

Em ambiente de maior estímulo à concorrência bancária, é válido conhecer algumas novidades do setor como o marketplace de crédito. Conforme tratamos recentemente neste espaço, os dados também podem fazer muito por quem solicita empréstimos e financiamentos. Se, por um lado, a conjuntura indica um ambiente mais restritivo, os vetores estruturais apontam para um ganho de eficiência do mercado de crédito e redução da assimetria de informação, o que pode se refletir no custo do crédito, por meio de ferramentas como o Open Finance e Cadastro Positivo.

O bom proveito dessas ferramentas requer a avaliação de mais de uma proposta de crédito. Assim como estamos habituados a comparar os preços de bens e serviços, a empresa deve comparar as condições dos serviços financeiros. Para as empresas nas quais isso tudo ainda é novo, devido à pouca experiência na contratação de crédito, a recomendação é aprofundar-se no conhecimento das modalidades e no custo do crédito, buscando ajuda profissional e conteúdos disponíveis em órgãos como SEBRAE, Banco Central do Brasil e Núcleo de Acesso ao Crédito, da CNI – Confederação Nacional da Indústria. A própria ANBC – Associação Nacional dos Bureaus de Crédito também disponibiliza conteúdos orientativos em relação à busca de crédito.

Estamos, enfim, diante de uma conjuntura diferente e é preciso lidar com os fatos. O momento de juros baixos e forte expansão do crédito empresarial passou. Ainda assim, a decisão de buscar recursos de terceiros pode ser vantajosa. Mostramos neste artigo os cuidados a serem tomados na hora da contratação. O setor dos birôs segue atento à evolução conjuntural do crédito e focado em seus propósitos de reduzir a assimetria de informação na avaliação de crédito e de atuar preventivamente por meio da educação financeira dos tomadores para mitigar os riscos e contribuir para a sustentabilidade do crédito.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado