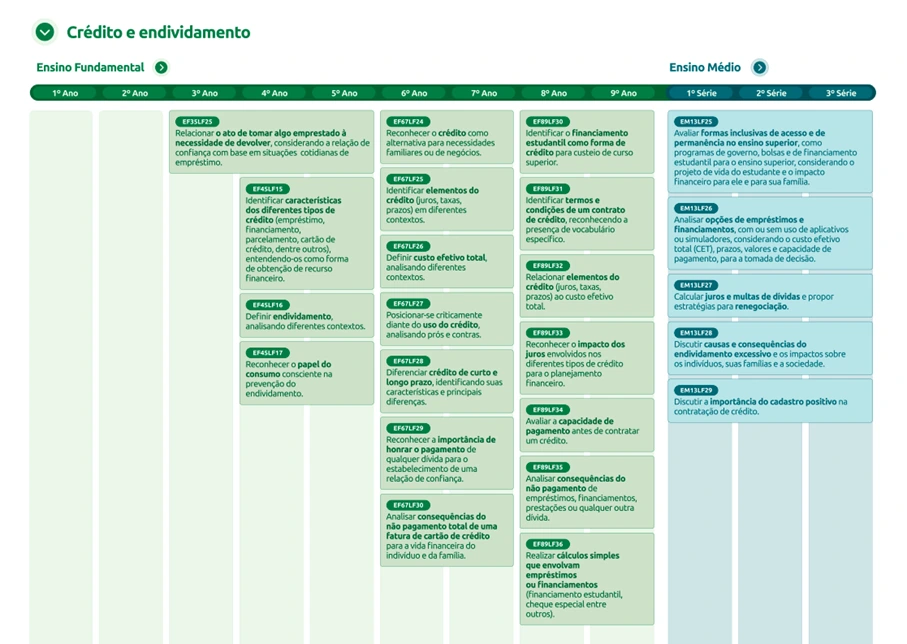

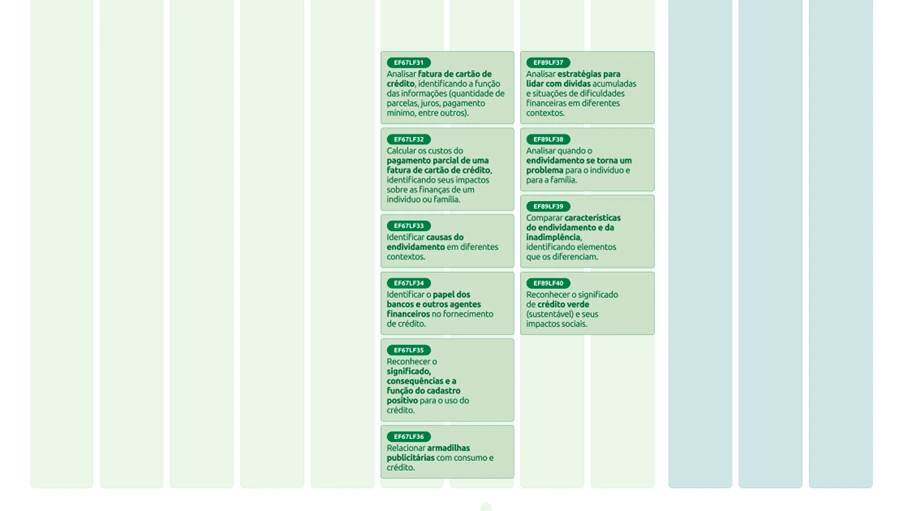

Em 2025, o Banco Central atualizou a “Matriz de Competências de Letramento Financeiro”, que está integrada à Base Nacional Comum Curricular (BNCC). Essa base define o conteúdo de aprendizagens essenciais para alunos do ensino básico no país. A educação financeira aparece como um tema contemporâneo transversal, integrado de maneira interdisciplinar. Esse foi um passo fundamental para a disseminação da educação financeira no país.

Mas o que, afinal, deve ser ensinado sobre esse tema nas escolas? O documento busca dar um norte às iniciativas de ensino de educação financeira, elencando as habilidades e conhecimentos esperados ao longo de cada etapa do ensino.

A matriz foi estruturada em torno de oito Unidades Temáticas:

1. Planejamento

2. Consumo

3. Poupança e investimentos

4. Crédito e endividamento

5. Risco e proteção

6. Circulação social do dinheiro

7. Cenário financeiro e cidadania

8. Renda e empreendedorismo

A atualização do documento, que teve sua primeira versão construída em 2020, considera conhecimentos adequados para cada faixa etária, evoluindo naturalmente os conhecimentos básicos, que vão desde conceitos até prevenção às fraudes e golpes financeiros, incluindo novidades como o PIX, por exemplo.

Aprofundando na unidade que trata do Crédito e Endividamento para este artigo, a orientação do Banco Central propõe a discussão sobre as consequências do endividamento excessivo e a tomada de decisão responsável a respeito do uso do crédito. Os dados de inadimplência por faixa etária ilustram bem a importância desta abordagem, já que, de acordo com informações dos credit bureaus, mais da metade da população com idade entre 30 e 39 anos está negativada.

O ensino daquilo que temos chamado neste espaço de “disciplina do crédito” pode mudar a realidade das próximas gerações, proporcionando maior bem-estar na fase adulta da vida. Apostando no uso do crédito de maneira consciente e sustentável, os sites dos birôs de crédito complementam o ensino, oferecendo informações de educação financeira gratuitamente.

Na matriz do Ensino Médio, uma das habilidades destacadas refere-se aoPositive data: “Discutir a importância do positive registration na contratação de crédito”, sugere o documento. Entender que o comportamento de crédito pode influenciar as condições de contratações, possibilitando condições de crédito mais justas, é fundamental porque cria um incentivo para boas decisões financeiras.

Outro incentivo para as boas decisões financeiras é dado pela nota de crédito (score). Saber o que esta nota significa, onde pode ser consultada e como pode ser melhorada contribui para o exercício pleno da cidadania financeira. A expertise do setor dos birôs na avaliação de crédito, a aplicação de inteligência de dados e a crescente disponibilidade de informações permitiu avanços importantes nos modelos de nota de crédito, o que reduz os riscos de concedentes de crédito e cria uma oportunidade mais inclusiva e justa para os tomadores de recursos.

Ampliar o conhecimento sobre essas ferramentas ajuda a potencializar os efeitos esperados sobre a inclusão financeira e melhores condições de crédito. Esse é um desafio compartilhado pelos agentes privados, por meio da produção de conteúdos informativos, pelo setor público e pelas escolas.

Os primeiros anos de aplicação de ensino de educação financeira foram analisados recentemente por um grupo de pesquisadores do Banco Central do Brasil em conjunto com alguns do Banco Mundial. O estudo analisou os efeitos de curto e longo prazo do Programa de Educação Financeira nas Escolas, implementado em 2010 e 2011 em escolas públicas de ensino médio. A pesquisa acompanhou cerca de 16 mil estudantes por até nove anos, a partir de um experimento controlado e aleatorizado que envolveu aproximadamente 25 mil alunos de 892 escolas em seis estados brasileiros. Os resultados mostraram uma probabilidade menor, entre esses alunos, de contratar modalidades de crédito mais caras e ter contas em atraso.

Investir em educação financeira na infância e adolescência é semear em terreno fertil para colher no futuro uma sociedade com relação saudável com o crédito.

Thanks for reading! Access other content at ANBC website.