Siga no Google Notícias

As duplicatas são um instrumento tipicamente brasileiro, criado pela prática comercial e incorporado, com o passar do tempo, ao ordenamento jurídico. Suas origens podem ser encontradas no início do século XX. Mesmo depois de décadas de uso, as duplicatas mantêm sua importância para as relações comerciais, com adaptações que refletem o estado tecnológico e a busca pela eficiência. Uma das evoluções mais recentes foi a formalização da duplicata eletrônica.

Conceitualmente, uma duplicata é um título de crédito extraído da comercialização de um bem ou da prestação de um serviço para comprovar a existência da dívida entre o fornecedor (no jargão, chamado de sacador) e o comprador (sacado). A emissão desse título é regida pela Lei 5.574, de 1968.

As duplicatas podem ser negociadas no mercado financeiro, possibilitando a antecipação do fluxo de recebimentos por parte do credor, e podem ser usadas como garantia nas operações de empréstimos. Além das instituições financeiras, o mercado conta com empresas especializadas nas operações de “factoring”, também conhecidas como “fomento mercantil”.

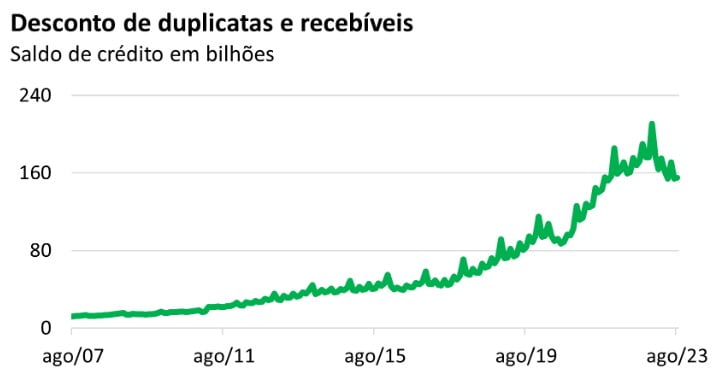

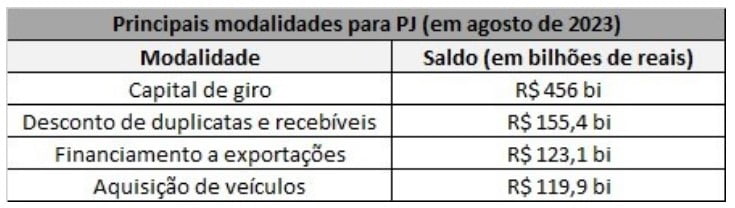

Dados do Banco Central do Brasil mostram que o saldo de operações na modalidade de desconto de duplicatas e recebíveis chegou a R$ 155,4 bilhões em agosto de 2023, o que representa cerca de 11% do saldo de crédito a pessoas jurídicas com recursos livres. Entre essas modalidades, o desconto de recebíveis e duplicatas apresenta o segundo maior saldo, atrás apenas do capital de giro.

Mesmo com esse volume expressivo de operações vinculadas a recebíveis, a indústria financeira reivindicava a modernização das duplicatas, buscando adequar esse instrumento à realidade da digitalização e, consequentemente, facilitar a verificação da qualidade dos títulos. Uma das dificuldades é a incerteza sobre a veracidade das duplicatas apresentadas, tendo em vista a emissão irregular de duplicatas frias, isto é, sem a contrapartida de uma venda ou prestação de serviço.

Nas operações de antecipação de recebíveis, essa incerteza se traduz no aumento do risco da operação de crédito e, consequentemente, do custo do crédito. Buscando modernizar esse instrumento, a Lei 13.775, de 2018, instituiu as duplicatas escriturais, a serem emitidas por entidades escrituradoras autorizadas a funcionar pelo Banco Central.

Desde a aprovação da Lei 13.775/18, os órgãos reguladores e entes privados trabalham no desenvolvimento da infraestrutura e dos detalhes regulatórios para a emissão desses títulos. Em agosto de 2023, mais um passo foi dado na regulamentação das duplicatas eletrônicas, com a publicação da Resolução BCB 339, que estabelece regras para o funcionamento dos sistemas eletrônicos de escrituração das duplicatas. A expectativa é que, com a centralização e publicidade das informações, as duplicatas eletrônicas possam coibir a ocorrência de fraudes.

Os benefícios, porém, vão muito além. Sabemos que a informação é um ativo importante no mercado de crédito. Ao longo de décadas, o setor dos birôs de crédito atua para transformar dados em informações que orientem a tomada de decisão. Nesse sentido, a centralização das informações das duplicatas cria mais uma fonte de dados tempestivos e confiáveis, o que permite ao setor enriquecer a análise do perfil das empresas a partir de dados sobre o fluxo financeiro.

A combinação desses dados com as demais fontes de informações dos birôs permite, em suma, uma melhor avaliação da capacidade de solvência das empresas, aprimorando as condições de juros e prazos em que o crédito é aprovado. Isso vale tanto para os fornecedores quanto para os sacados das operações comerciais. Além do avanço na capacidade preditiva da análise, a integração das informações relevantes para crédito dá mais agilidade ao processo de análise por parte das instituições e empresas concedentes.

O mercado brasileiro tem caminhado na direção de ampliar o acesso às informações e melhorar sua qualidade. Apesar das limitações de uma legislação de mais de meio século, o volume do fomento comercial é expressivo, conforme mostram os dados do Banco Central, e pode alcançar um patamar ainda mais elevado, favorecendo a gestão do fluxo de caixa das empresas, sobretudo entre as de micro e pequeno portes.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir

Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado