A saúde financeira do brasileiro em 2024 e os avanços na dimensão do conhecimento

Nos últimos anos, o tema da educação financeira vem mobilizando a sociedade. Isso ocorre na esteira do processo de “financial deepening”, entendido como a ampliação do acesso aos serviços financeiros. O objetivo da disseminação da educação financeira é ampliar o bem-estar e a saúde financeira de pessoas e empresas, mas isso tem acontecido, de fato?

O tema do bem-estar financeiro ganhou espaço no Brasil e no mundo. A construção da definição do termo é uma das propostas do Global Partnership for Financial Inclusion (GPFI), grupo de trabalho ligado ao G20. Um documento divulgado pela OCDE em novembro de 2024 apresenta uma definição preliminar e destaca a importância de um arcabouço comum que permita mensurar o bem-estar financeiro.

Como mostra o documento, algumas iniciativas buscaram definir e mensurar ações ao redor do mundo. Nos Estados Unidos, o Consumer Financial Protection Bureau (CFPB) apresentou, em 2015, um guia para construção de uma escala de bem-estar financeiro. Esse guia serviu de base, entre outros protocolos internacionais, para a criação do Índice de Saúde Financeira dos Brasileiros (I-SFB), lançado em 2020 pela Federação Brasileira dos Bancos (FEBRABAN), com o apoio técnico do Banco Central. O setor de birôs de crédito participou das discussões na etapa de desenvolvimento e revisão do indicador.

Os dados mais recentes do I-SFB, referentes a 2024, foram divulgados em outubro de 2024. Comentamos neste espaço os dados de 2023. Antes de apresentar os dados mais recentes, vamos lembrar a definição de saúde financeira, segundo a metodologia do Índice. A saúde financeira é definida como a extensão com que um indivíduo avalia ser capaz de cumprir com suas obrigações financeiras; acredita ser capaz de tomar boas decisões; tem disciplina e autocontrole para alcançar seus objetivos; sente-se seguro quanto ao futuro financeiro; e tem liberdade de fazer escolhas que lhe permitem aproveitar a vida.

Essas percepções são mensuradas através de 12 questões. As respostas geram uma pontuação de zero a 100 e, com base nessa pontuação, os indivíduos são classificados em categorias. No nível “ótimo”, com pontuação de 83 a 100 pontos, há a indicação de uma vida sem estresse financeiro, com segurança e liberdade. Na outra ponta, no nível considerado “ruim”, com pontuação de zero a 36, há a indicação de fragilidade e desorganização financeira. Entre os extremos, outras faixas estão definidas, mostrando situações nem tão boas nem tão ruins. Na faixa de 57 a 60 pontos, por exemplo, há a indicação de que as finanças estão equilibradas, mas no limite.

Qual é o retrato do Brasil, segundo essa metodologia e definição de saúde financeira? Em 2024, a pesquisa de campo foi realizada entre os dias 15 de maio e 29 de julho, com uma amostragem de 4.911 casos. A pontuação média do brasileiro foi de 56,7 pontos, acima do observado em 2023 (56,2 pontos).

Para além do retrato, vale olhar o filme do último ano, a fim de identificar o que melhorou, estagnou ou mesmo piorou nas diferentes dimensões do indicador. O percentual de consumidores que declararam dificuldade para pagar alguma conta caiu 2,2 pontos percentuais. Também caíram os percentuais dos que declararam estar no aperto (-1,5 p.p.) e dos que afirmaram gastar mais do que ganham (-1,5 p.p.). Por outro lado, cresceu o percentual dos que afirmam o percentual dos consumidores que afirmaram saber como se controlar para não gastar muito (+2,2 p.p.) e dos que relataram sobrar dinheiro com alguma frequência no final do mês (+1,3 p.p.).

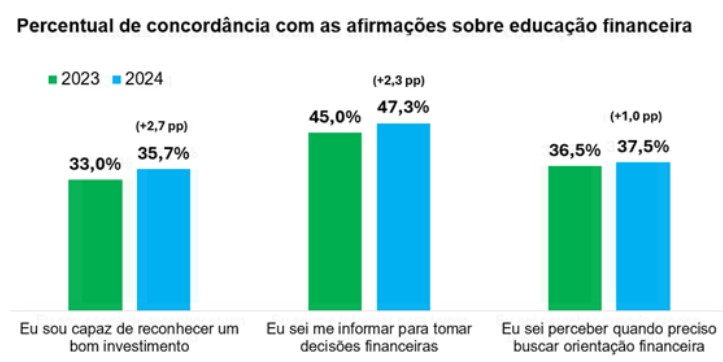

Nas questões que mensuram diretamente a educação financeira, o índice também captou avanços. O percentual dos que afirmaram ter conhecimento para reconhecer bons investimentos cresceu 2,7 pontos percentuais. Também cresceram os percentuais dos que disseram saber como se informar para tomar boas decisões financeiras e dos que conseguem perceber quando precisam buscar orientação.

Ainda há, no entanto, espaço para que a saúde financeira do brasileiro avance. Apenas 32,4% afirmaram que dariam conta de uma grande despesa inesperada – percentual que ficou praticamente estagnado na comparação com 2023. Olhando para o futuro, 67,2% relataram não ter segurança sobre o futuro financeiro.

Mais do que apontar a saúde financeira do brasileiro apurando uma média nacional, o I-SFB está disponível para que os consumidores calculem o seu próprio índice e obtenha o seu diagnóstico. Essa avaliação pode ser enriquecida com o conhecimento da nota de crédito, que pode ser consultada através dos birôs de crédito de maneira gratuita. Essas informações ganham cada vez mais relevância para a análise de crédito e saber como usá-las e para que servem constituem uma dimensão importante do conhecimento financeiro.

Os números mostram, enfim, que o trabalho de disseminação da educação financeira produz resultados e que deve continuar, de modo que os consumidores façam o melhor uso dos instrumentos financeiros a partir do conhecimento. O setor de birôs de crédito continua investindo para que esse cenário evolua, possibilitando que as pessoas e empresas prosperem e que a economia cresça.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.