Siga no Google Notícias

De olho nas expectativas de inflação e no comportamento do dólar, o Comitê de Política Monetária do Banco Central (COPOM) elevou a taxa básica de juros em 0,75 ponto percentual. Com isso, a SELIC passou de 2% ao ano para 2,75%. Esse foi o primeiro aumento em seis anos. Se voltarmos seis anos no tempo, encontraremos o país convivendo com uma taxa básica de dois dígitos: 14,25% ao ano. Era o velho normal.

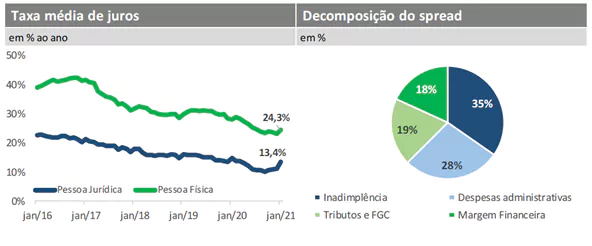

Acompanhando a queda da taxa SELIC, os juros contratados na ponta por empresas e consumidores também caíram. De acordo com dados do Banco Central, a taxa média de juros para pessoas físicas alcançou um pico de 42,3% ao ano nos últimos meses de 2016, passando para 24,3% em janeiro de 2021. Já a taxa de juros média para pessoas jurídicas chegou, em meados de 2016, a 22,2% ao ano. Hoje, está em 13,4%.

Desde 2016, a queda dos juros básicos foi de cerca de 80%, enquanto as taxas contratadas na ponta caíram quase pela metade. Por que, afinal, temos essa assimetria de queda? A resposta é que o custo de captação de recursos, expresso pela taxa SELIC, é apenas um dos componentes do custo do crédito. Inadimplência, tributação e custos administrativos são outros fatores importantes na formação dos juros.

Segundo o Relatório de Economia Bancária do Banco Central, a captação de recursos para empréstimos representa cerca de 35% do custo de crédito. Deduzido esse custo, chegamos ao conceito de spread bancário. De acordo com os dados mais recentes, o spread bancário médio nas operações com recursos livres foi de 23,3% em janeiro de 2021. A inadimplência responde por 35% do spread, seguida pelas despesas administrativas (28%); pelos custos tributários (19%); e, por fim, pela margem financeira (18%).

A queda dos juros de política monetária, em suma, só pode impactar os juros contratados por consumidores e empresários até certo ponto. A tarefa de tornar o custo do crédito mais baixo requer um esforço maior e deve mirar principalmente o risco da inadimplência; garantias; e a notória insegurança jurídica – o antes e o depois da contratação de crédito.

Em 2019, a comparação internacional colocava o Brasil como o país com o segundo maior spread do mundo, bem distante do terceiro colocado. Os dados do Banco Mundial permitem a comparação até 2019, mas, apesar de o spread ter caído no atípico 2020, é difícil imaginar que a posição relativa do país seja muito melhor hoje.

O debate sobre essa particularidade do mercado de crédito brasileiro vem de longa data. Mais recentemente, a Federação Brasileira dos Bancos (FEBRABAN) atualizou o tema, propondo uma discussão técnica sobre o assunto. O diagnóstico do setor bancário foi reunido em um livro, distribuído gratuitamente para a sociedade. O primeiro ponto destacado pela Federação foi a estabilidade macroeconômica, uma condição necessária para os juros se manterem baixos.

O livro também elucida o impacto da concentração bancária e da rentabilidade do setor sobre o custo do crédito, frequentemente apontadas como as vilãs do spread. O documento da Febraban esclarece que, apesar de concentrado, o mercado bancário brasileiro é competitivo. Sobre a rentabilidade, o livro argumenta que os lucros da indústria bancária estão em linha com o que se observa no resto do mundo, mostrando que a discussão é mais complexa do que o senso comum pode indicar.

Com base na decomposição do custo de crédito do Banco Central, o documento elege a inadimplência como a vilã número 1 e aponta alguns caminhos para mitigar esse risco. Dados dos birôs mostram, com efeito, o tamanho desse problema no Brasil. O número de consumidores negativados permanece acima de 60 milhões desde março de 2018, tendo atingido o pico de 65,2 milhões em maio de 2020.

Algumas medidas debatidas ao longo dos últimos anos vêm sendo colocadas em prática, como é o caso das mudanças trazidas pelo Cadastro Positivo, a implementação da duplicata eletrônica, o reconhecimento da autonomia do Banco Central e, em breve, o Open Banking. A isso se somam, como sempre lembramos, o desenvolvimento do próprio mercado, com o surgimento das plataformas de empréstimos peer to peer, os marketplaces de crédito e a crescente aplicação da tecnologia às finanças, o que amplia a competição.

Outras medidas, no entanto, ainda carecem de atenção. A literatura acadêmica identifica, por exemplo, um viés “anticredor” nas disputas judiciais, o que enfraquece a posição dos contratos e das garantias. Conforme já destacamos aqui, o fator institucional é um dos principais gargalos para o acesso ao crédito no Brasil, segundo estudo do Banco Mundial.

Para os próximos anos, a maturação das medidas que já foram tomadas e daquelas que estão por vir poderão melhorar a colocação do país no quesito do custo do crédito. O interesse da sociedade pelo tema da educação financeira é outra novidade do nosso tempo e vetor crucial para o desenvolvimento do mercado de crédito, promovendo o consumo consciente e possibilitando a melhoria das operações de crédito e a sustentabilidade da economia.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado