Follow on Google News

Sustainability, such a buzzword lately and so broad. The question is: does it apply to the credit market? Without fear of making a mistake, it is possible to say that the sustainability of credit is based on multiple pillars. In this article, we shed light on each of them, contributing to the debate and increasing knowledge of the credit bureau sector.

The sustainability of credit is closely linked to a healthy regulatory environment and strong institutions that enable conscious and responsible credit policies. These policies should favor loans and financing with one eye on the health and sustainability of the lender's business and the other on the borrower's financial conditions and prevention of over-indebtedness.

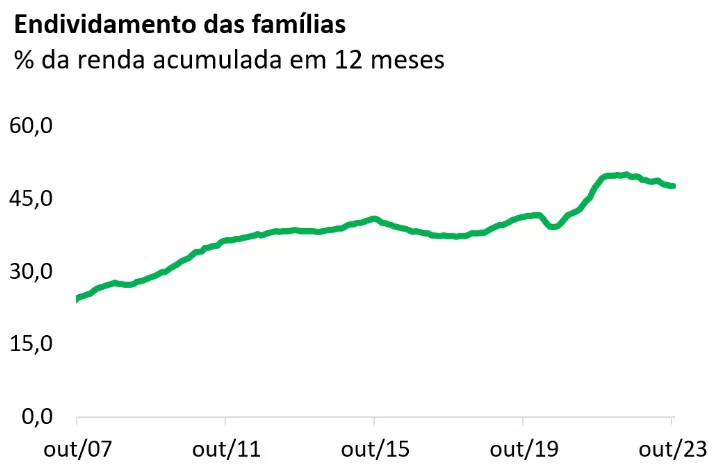

Over the last few decades, household indebtedness, measured as a proportion of income accumulated over 12 months, has risen. Taking the most recent period, indebtedness grew by around six percentage points between the start of the pandemic and the third quarter of 2023. The greater the commitment of household income to credit, the more important it becomes to assess the sustainability of operations.

A favorable and transparent regulatory environment, which discourages harmful practices, strengthens free enterprise and the market as a whole, contributing to the creation of jobs, the strengthening of the economy and social welfare.

Sustainable credit is credit based on information, including information about defaults, because the difficulty of accessing default records contaminates the granting process and the entire credit ecosystem. From the borrower's point of view, the more information available about them, the lower the chances of over-indebtedness and the fairer the conditions offered. In fact, what's the point of taking out credit on terms that are incompatible with the use of the resources and your ability to pay?

The sustainability of credit will be preserved if the borrower is able to honor their commitments, generating the results expected by the lender - without difficulty in receiving, renegotiating or recovering assets or values. Sustainable credit is credit that encourages investment, increases the supply of goods and services, boosts the economy, strengthens free enterprise, helps companies to survive and contributes to the well-being of society.

The basis for a good risk analysis is the quality of the databases and the assessment modeling. Therefore, the broader and more up-to-date the information on borrowers and their histories, and the more advanced the assessment models, the better and more efficiently the economy will function. Therefore, credit bureaus provide transparency in the relationship between creditor and borrower and democratize credit assessment, providing competition in the credit market and the health of the system.

All over the world, the efficiency, effectiveness and quality of credit bureaus' work is directly related to the volume and quality of the information they have access to, and in Brazil this is the same scenario. In this sense, the synergy that the credit bureau sector maintains with the Ministry of Economy, the Central Bank of Brazil, regulatory agencies, sector entities and other agents involved is fundamental.

The bureaus provide credit grantors with knowledge of potential clients and tools for assessing the risks involved. Individuals and companies can rely on bureaus to mitigate risks, such as CNPJ or CPF queries, which facilitate the establishment of customer categories, allowing specific sales conditions to be determined for each one. The bureaus also monitor documents and transactions, generate alerts and reports, offer anti-fraud systems, biometrics solutions and trade fairs. All to ensure that the credit and recovery policy is as efficient as possible.

However, even if there are strong institutions, a favorable regulatory environment and a healthy credit bureau sector, it is essential to guarantee a positive and developmental atmosphere for borrowers through financial education. And here we would like to draw attention to a focal point: even with all the content on finance and investments available in the most diverse media, there is still a need to democratize the understanding of basic concepts such as calculating the effective interest rate of a loan. Knowledge of the characteristics of each credit operation allows borrowers to identify which type of credit is best suited to their needs. Is it a loan for consumption or to invest in a business? How long will the investment take to mature? These are some of the questions that should be part of the search for credit. Once you have chosen the type of loan, you need to know how to compare the proposals from different institutions.

Brazil is diverse, vast and plural, and the challenge for financial education initiatives is precisely to turn knowledge into practice. Transforming financial education into a financial attitude is fundamental to enabling resources received as a loan or financing to bring real well-being to the lives of people or companies. Attentive borrowers are better able to identify the most suitable types of credit for developing their businesses and, above all, to take advantage of new credit and financing opportunities that arise. The bureaus, with the aim of encouraging financial education and attitude, provide individuals with free access to their credit score and advice on how to improve it.

To close the loop on credit sustainability, it is essential to address the ESG concept - Environmental, Social and Governance. In today's world, there is a tendency to consider that a company's level of sustainability is higher when its business model is aligned with the ESG agenda. This topic has been gaining ground in the capital markets and is beginning its journey in the credit market. Due to its complexity, the topic of ESG will be dealt with in a specific article.

As you can see, the credit ecosystem is complex and essential for maintaining a thriving economy. In this new fragile, anxious, non-linear and incomprehensible world, the collaboration of specialized and future-oriented agents - such as credit bureaus - is essential. Ultimately, what we are looking for is responsible credit and the conscious use of the resources that credit makes available.

Thanks for reading! Access other content at ANBC website.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado