Siga no Google Notícias

Sustentabilidade, termo tão ouvido ultimamente e tão amplo. A pergunta é: aplica-se ao mercado de crédito? Sem medo de errar, é possível dizer que a sustentabilidade do crédito está alicerçada em múltiplos pilares. Neste artigo, lançamos luz sobre cada um deles, colaborando para o debate e para o aumento do conhecimento da atuação do setor de birôs de crédito.

A sustentabilidade do crédito está intimamente ligada a um ambiente regulatório saudável e instituições fortes, que viabilizem políticas de crédito conscientes e responsáveis. Tais políticas devem favorecer empréstimos e financiamentos com um olhar na saúde e sustentabilidade do negócio do credor e outro nas condições financeiras e na prevenção do superendividamento do tomador de crédito.

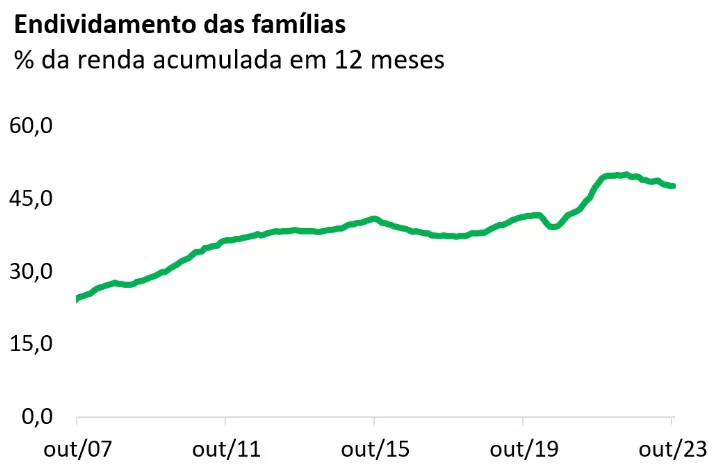

Ao longo das últimas décadas, o endividamento das famílias, medido como proporção da renda acumulada em 12 meses, avançou. Tomando-se o período mais recente, o endividamento cresceu cerca de seis pontos percentuais entre o início da pandemia e o terceiro trimestre de 2023. Quanto maior o comprometimento da renda das famílias com o crédito, mais importante se torna avaliar a sustentabilidade das operações.

Um ambiente regulatório favorável e transparente, que desestimula práticas lesivas, fortalece a livre iniciativa e o mercado como um todo, contribuindo para a geração de empregos, fortalecimento da economia e bem-estar social.

Crédito Sustentável é aquele fundamentado em informação, inclusive de inadimplência, pois a dificuldade de acesso a registros de inadimplência contamina o processo de concessão e todo o ecossistema do crédito. Do ponto de vista do tomador, quanto mais informações a seu respeito estiverem disponíveis, menores serão as chances de superendividamento e mais justas as condições oferecidas. De fato, de que adianta tomar crédito em condições incompatíveis com o uso dos recursos e sua capacidade de pagamento?

A sustentabilidade do crédito estará preservada se o tomador conseguir honrar seus compromissos, gerando os resultados esperados pelo credor – sem dificuldade de recebimento, renegociação e recuperação de bens ou valores. Crédito Sustentável é aquele que fomenta investimentos, aumenta a oferta de bens e serviços, impulsiona a economia, fortalece a livre iniciativa, ajuda as empresas a se perpetuarem e contribui para o bem-estar da sociedade.

A base para uma boa análise de risco é a qualidade dos bancos de dados e a modelagem de avaliação. Portanto, quanto mais amplo e atualizado for o quadro de informações sobre os tomadores de crédito e seus históricos, e quanto mais avançados forem os modelos de avaliação, melhor e mais eficaz será o funcionamento da economia. Assim sendo, os birôs de crédito proporcionam a transparência na relação entre credor e tomador de crédito e democratizam a avaliação de crédito, proporcionando a competição no mercado de crédito e a higidez do sistema.

Em todo o mundo, a eficiência, a eficácia e a qualidade do trabalho dos birôs guardam relação direta com o volume e qualidade das informações a que têm acesso e, no Brasil, o cenário se repete. Nesse sentido, é fundamental a sinergia que o setor de birôs de crédito mantém com o Ministério da Economia, Banco Central do Brasil, agências reguladoras, entidades setoriais e demais agentes envolvidos.

Os birôs proporcionam a quem concede crédito o conhecimento do cliente em potencial e ferramentas para a avaliação dos riscos envolvidos. Pessoas e empresas podem contar com os serviços dos birôs para mitigar riscos, como consultas de CNPJ ou CPF, que facilitam o estabelecimento de categorias de clientes, permitindo que sejam determinadas condições de vendas específicas para cada uma delas. Os birôs ainda monitoram documentos e transações, geram alertas e relatórios, oferecem sistemas antifraude, soluções em biometria, bem como feirões de negociação. Tudo para que a política de crédito e de recuperação seja a mais eficiente possível.

No entanto, ainda que haja instituições fortes, ambiente regulatório favorável e um setor de birôs de crédito saudável, é imprescindível que se garanta uma atmosfera positiva e de desenvolvimento também para o tomador de crédito por meio da educação financeira. E chamamos a atenção aqui para um ponto focal: mesmo com todo conteúdo sobre finanças e investimentos disponível nas mais diversas mídias, ainda há que se democratizar o entendimento de conceitos básicos como o cálculo da taxa efetiva de juros de um financiamento. O conhecimento sobre as características de cada operação de crédito permite ao tomador identificar qual é a modalidade de crédito mais adequada para suas necessidades. Trata-se de crédito para o consumo ou para investir em um negócio? Qual será o prazo de maturação do investimento? Essas são algumas questões que devem fazer parte da busca por crédito. Uma vez escolhida a modalidade, é preciso saber comparar as propostas de diferentes instituições.

O Brasil é diverso, extenso e plural, e o desafio das iniciativas em educação financeira é justamente transformar conhecimento em prática. Transformar educação financeira em atitude financeira é fundamental para permitir que recursos recebidos como empréstimo ou financiamento tragam bem-estar real à vida de pessoas ou empresas. O tomador atento tem mais capacidade para identificar as modalidades de crédito mais indicadas para o desenvolvimento de seus negócios e, principalmente, para aproveitar novas oportunidades de crédito e financiamento que surgirem. Os birôs, com o objetivo de incentivar a educação e atitude financeiras, disponibilizam gratuitamente às pessoas físicas o acesso à nota de crédito e o aconselhamento de como melhorá-la.

Para fechar o ciclo da sustentabilidade do crédito, é mandatório tratar do conceito ESG – do inglês para Environmental, Social and Governance (ambiental, social e governança). No mundo de hoje, há uma tendência em considerar que o nível de sustentabilidade de uma empresa é maior quando seu modelo de negócios é alinhado à agenda ESG. Esse tema vem ganhando espaço no mercado de capitais e inicia sua jornada no mercado de crédito. O tema ESG, devido à sua complexidade, será abordado em artigo específico.

Como se vê, o ecossistema de crédito é complexo e essencial para a manutenção de uma economia pujante. Neste novo mundo frágil, ansioso, não linear e incompreensível, a colaboração de agentes especializados e orientados para o futuro – como os birôs de crédito – é fundamental. Por fim, o que procuramos é o crédito responsável e o uso consciente do recurso que o crédito disponibiliza.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado