Siga no Google Notícias

O superendividamento é um problema crônico no Brasil, com consequências para a vida financeira e até mesmo social. Esse problema também afeta as condições de crédito, uma vez que eleva o risco percebido pelas instituições financeiras. Por isso, a aprovação da Lei 14.181/2021, de 2 de julho de 2021, chamada de Lei do Superendividamento, foi um passo importante para a disciplina do crédito no país, dentro de um conjunto mais amplo de mudanças de regras que busca tornar esse mercado mais eficiente.

O principal objetivo da lei é proteger as pessoas que assumiram dívidas em excesso e só têm condições de pagá-las comprometendo suas necessidades básicas. Partindo do pressuposto de que a pessoa em situação de superendividamento necessita de proteção especial, a lei busca garantir ao consumidor mecanismos de equalização e repactuação de suas dívidas por meio de planos de pagamento que preservem o direito dos credores e ao mesmo tempo possibilitem que o consumidor pague a totalidade de suas dívidas, exigíveis e vincendas, sem comprometer seu “mínimo existencial”.

O conceito de “mínimo existencial” existe nos principais países desenvolvidos. De modo geral, refere-se ao valor necessário para uma pessoa suprir suas necessidades básicas, como alimentação, moradia, saneamento, energia e cuidados de saúde. Os valores e os critérios de determinação são específicos em cada país. No caso da Inglaterra, por exemplo, o valor guarda dependência com diversos fatores, como a idade dos requerentes, se vivem sozinhos ou têm parceiro(a) e se têm filhos. Em Portugal, o chamado mínimo de subsistência também varia de acordo com o tamanho da família, o número de crianças e outras circunstâncias específicas.

No Brasil, o mínimo existencial é um valor que, atualmente, está fixado em R$ 600,00.

Em suma, a legislação de prevenção ao superendividamento é um passo adiante, ao possibilitar a negociação coletiva de débitos do devedor pessoa física com seus credores de forma justa, ao buscar diminuir a inadimplência e melhorar o ambiente de crédito no país.

Superendividamento e Inadimplência

Os dados do setor mostram que o número de consumidores inadimplentes segue alto, atingindo cerca de 45% da população adulta. O recorte por idade mostra ainda que, na faixa etária de 30 a 39 anos, quase a metade dos consumidores está negativada.

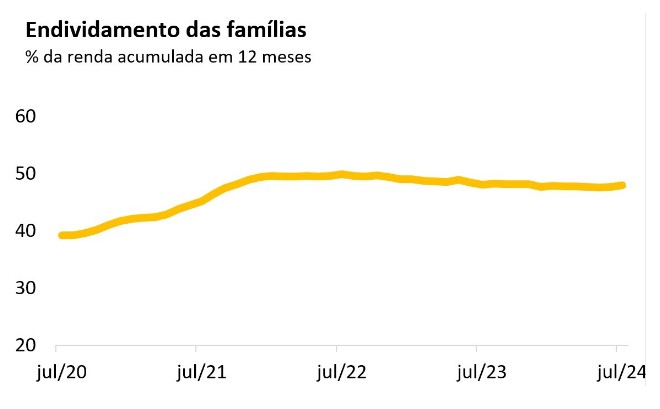

O indicador de endividamento, que mede o comprometimento da renda das famílias com operações de crédito, alcançou níveis recordes de acordo com o Banco Central – quase 50% no início de 2022, mas vem recuando de maneira lenta desde o segundo semestre daquele ano.

Os dados merecem uma profunda reflexão, pois o aumento da inadimplência traz impactos negativos para todos. Isso porque compromete o fluxo de caixa das empresas, prejudica o desempenho da economia como um todo e acaba penalizando o próprio tomador de crédito, que acaba se vendo alijado do mercado.

A boa notícia é que a redução do endividamento tem merecido a atenção de legisladores e governos. Além da elevação do mínimo existencial em março/2023, recentemente foi concluído o programa Desenrola, que beneficiou cerca de 15 milhões de brasileiros.

Outra boa notícia é que, a cada dia, nota-se um maior envolvimento das instituições financeiras no sentido de aprimorar o aconselhamento, a orientação e a transparência na relação com seus clientes. É fundamental que a oferta de crédito seja feita de forma responsável e que as normas presentes na autorregulamentação da Febraban sobre publicidade e ofertas, transparência nos custos, riscos e prazos continuem válidas. Mais do que isso, a prática de enviar alertas ao consumidor quando a tomada de crédito pode comprometer o valor do mínimo existencial deve ser incentivada.

11 dicas para evitar o superendividamento ao tomar crédito

Aqui apresentamos sugestões gerais para evitar o superendividamento. É importante verificar quais fazem sentido para sua situação financeira específica. Se julgar pertinente, busque a orientação de um profissional financeiro qualificado para obter aconselhamento personalizado.

1. Organize suas contas e analise sua capacidade de pagamento antes de solicitar crédito: anote todas as suas entradas e saídas de recursos. O conhecimento de suas receitas e despesas mensais será importante para você elaborar um orçamento realista e ter uma visão clara dos recursos que estarão disponíveis para pagar suas dívidas. Leve em conta os valores e os vencimentos das contas em aberto, bem como os juros embutidos ou aplicáveis aos débitos. Isso poderá ajudá-lo a “trocar” dívidas caras por outras modalidades de crédito com juros mais baixos.

2. Empréstimos ou cartão de crédito: Compare os juros e as condições de pagamento antes de escolher o cartão de crédito ou tomar o empréstimo.

3. Evite ficar com o cheque especial no vermelho e utilizar o rotativo do cartão de crédito: essas modalidades são de fácil contratação e apresentam as taxas de juros mais altas. Por isso, fique atento: evite utilizar o total do limite do cartão e pague o valor total da fatura dentro do prazo de vencimento. Ainda com relação ao seu cartão: jamais o empreste a terceiros ou familiares. O risco de que a dívida feita com seu cartão acabe sendo paga por você é grande. O mesmo se aplica a empréstimos: evite operações de crédito em seu nome, principalmente consignado, para fornecer os recursos para amigos e familiares. Nesses casos, quase sempre a conta acabará sendo paga por aquele que contraiu o empréstimo, você.

4. Faça compras racionais, aposte no consumo consciente: evite ao máximo a compra de supérfluos caso isso comprometa o equilíbrio das suas finanças. O foco deve ser o pagamento dos gastos já realizados e as despesas correntes de moradia, contas de consumo, alimentos, medicamentos e produtos de higiene e limpeza. Atenção com ofertas de crédito fácil ou compras parceladas em prazos longos sem juros. Os juros já estão embutidos nas parcelas mensais.

5. Controle os parcelamentos: antes de parcelar uma compra, certifique-se de que as parcelas cabem no seu orçamento mensal. Evite parcelamentos excessivamente longos, pois eles podem comprometer sua capacidade de pagamento futura.

6. Avalie a real necessidade e pesquise as opções de crédito: antes de solicitar crédito, pense bem. Avalie se realmente faz sentido contrair mais uma obrigação. Evite tomar empréstimos para gastos supérfluos ou despesas em geral. Mesmo assim, se decidir tomar crédito, compare as diferentes opções e modalidades disponíveis no mercado, analisando taxas de juros, prazos de pagamento e condições gerais.

7. Evite acumular dívidas: aprimore-se na arte de frear impulsos. Evite tomar novos empréstimos ou financiamentos enquanto ainda estiver pagando dívidas anteriores. Evite entrar num ciclo de endividamento difícil de sair. E não tome empréstimos para pagar outros empréstimos ou dívidas, salvo em caso de alongamento de prazo e juros mais baixos.

8. Renegocie suas dívidas: ao enfrentar dificuldades financeiras, seja proativo: entre logo em contato com seus credores e negocie condições de pagamento mais favoráveis e que se encaixem melhor no seu orçamento.

9. Fundo de emergência: mantenha uma reserva financeira para evitar recorrer ao crédito em situações de emergência. Poupe sempre que possível, por menor que seja o valor. Isso ajudará você a manter o controle das suas finanças. Comece prontamente a guardar dinheiro hoje e passe a se beneficiar do “efeito mágico” dos juros compostos.

10. Educação financeira: é um fato amplamente reconhecido que para se ter uma vida financeira saudável é fundamental conhecimento de como lidar com o dinheiro. Por exemplo, evitando desperdícios e cortando despesas, é possível economizar, poupar e investir. Aprimorando seus conhecimentos sobre gestão de dinheiro, investimentos e planejamento financeiro ficará mais fácil administrar suas dívidas e evitar o superendividamento.

11. Evite desperdícios e gere recursos para poupar: influencers e planejadores financeiros são unânimes em afirmar que, com simples mudanças de hábitos, é possível abrir um espaço no orçamento para poupar – e evitar o superendividamento. Para isso, olhe de perto cada tipo de despesa e veja se há espaço para economia, mantendo a qualidade de vida. Lembre-se: pense sempre em termos anuais.

E, para finalizar, uma dica importante: além de combinar equilíbrio e sabedoria na hora de fazer seus gastos, será ótimo caso você possa ampliar suas fontes de renda e assim aumentar sua capacidade de poupar. São ações que afastam o risco do superendividamento e contribuem para sua liberdade financeira.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado