Siga no Google Notícias

Seria difícil fazer uma retrospectiva de 2022 sem começar pela lembrança do que foram os anos anteriores. De 2020 a 2021, o mundo conviveu com as restrições impostas pela pandemia. Graças à atuação tempestiva dos governos ao redor do mundo e à solidez do sistema financeiro, a recuperação econômica foi rápida. Em 2021, o PIB mundial cresceu 6,1%; já o brasileiro avançou 4,6%.

Para a economia global, o ano de 2022 começou com a expectativa de continuidade da recuperação vivida em 2021. Para o Brasil, o cenário era menos otimista, com as projeções indicando um crescimento do PIB abaixo de 0,5%. Ao longo dos meses, no entanto, esse quadro foi mudando. Revisão após revisão, as projeções indicam agora um avanço de 2,7% do PIB brasileiro. A trajetória da inflação também se mostrou diferente da esperada no Brasil e no mundo, como consequência do conflito no leste europeu e como herança da pandemia.

O índice oficial de inflação chegou a superar os 12% no acumulado de 12 meses, encerrados em abril de 2022, mas vem recuando nas últimas medições. Diante desse cenário, a taxa básica de juros continuou a subir, alcançando 13,75% ao ano. Aumento de juros, como sabemos, significa crédito mais caro. Ainda assim, o crédito avançou ao longo de 2022 e a taxas expressivas.

Os dados de crédito mais atualizados chegam até outubro, mas já dão uma indicação do que vem ocorrendo nesse mercado: o saldo de crédito a pessoas jurídicas cresceu 3,7% na comparação entre outubro de 2022 e o mesmo mês do ano anterior. Já o crédito às famílias avançou 12,5%.

Outro destaque importante, escondido entre as informações gerais, é que o crédito a micro e pequenas empresas continuou avançando em 2022 e com um crescimento acima da média dos demais segmentos. Em setembro de 2022, na comparação com o mesmo mês do ano anterior, o avanço foi de 7,3%. Esse é um resultado importante porque mostra que o estímulo ao segmento continua, mesmo depois da pandemia.

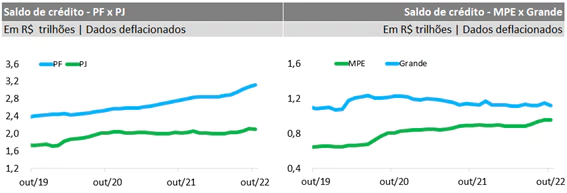

Os gráficos mostram a evolução mais recente do saldo de crédito, de acordo com dados do Banco Central. Observa-se que o crédito a pessoas físicas tem crescido de forma mais acelerada do que o crédito a pessoas jurídicas. No universo do crédito às empresas, o crédito a MPEs segue crescendo, enquanto o crédito a grandes empresas permanece estagnado, com leve tendência de queda. Nota-se claramente que a diferença entre o saldo às grandes e o saldo às pequenas empresas diminuiu ao longo dos últimos meses.

A inadimplência bancária, que era uma preocupação no início do ano, começou a subir e, junto dela, também subiu o número de negativados no país, de acordo com as medições mensais dos birôs de crédito. As estimativas mais recentes do setor indicam mais de 68 milhões de consumidores registrados nas listas de inadimplentes.

Esses números dão conta do retrato atual da economia brasileira. É preciso destacar também algumas transformações qualitativas que foram amadurecendo ao longo deste ano e que poderão trazer resultados futuros. Essas transformações miram a democratização e competição dos serviços financeiros no Brasil, ampliando o acesso de empresas e consumidores ao mercado de crédito, sem comprometer a estabilidade do sistema.

O melhor exemplo é o Cadastro Positivo. A Associação Nacional dos Bureaus de Crédito (ANBC) divulgou ao longo do ano alguns números que confirmam o potencial desse instrumento: de acordo com o setor, mais de 13 milhões de pessoas e empresas foram incluídas nas bases do CP com a entrada de empresas do setor de telecomunicações. Merece destaque também o recebimento das informações das empresas de energia, iniciado neste último mês.

Colocadas a serviço do mercado de crédito, as informações desses consumidores contribuem para o “S” do tripé ESG – sigla que também ganhou evidência ao longo de 2022 e da qual temos falado neste espaço –, lançando luz sobre os chamados NoHolders, aaqueles a serem incluídos socioeconomicamente para que possam participar da nova economia ou a economia de stakeholder.

No âmbito dos serviços financeiros em geral, é preciso citar a revolução nos meios de pagamento com a consolidação do PIX e a chegada do Open Finance, implementado em fases. Ao longo dos últimos anos, o PIX conquistou os brasileiros, e, em 2022, o modelo passou a ser exportado para outros países.

Em suma, o ano depois da crise apresentou dois momentos conjunturais: um de expectativa de baixo crescimento e inflação menor; e outro de crescimento maior e inflação também maior. É sempre um desafio antecipar essas oscilações no curto prazo. Independentemente disso, este ano também mostrou qual é o novo normal no mundo das finanças: serviços cada vez mais digitalizados e concorrência impulsionada pela tecnologia da informação.

No próximo artigo, iremos traçar algumas perspectivas para 2023, buscando identificar novos desafios e oportunidades nesse novo ano.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado