Follow on Google News

Last week, the Fed (US Central Bank) decided to raise the basic interest rate. On the same day, the COPOM (Monetary Policy Committee) decided to maintain the basic interest rate at 13.75% per year, a decision already expected by the market. The big expectation was what indications the statement would make about the next steps in monetary policy, and the message indicated that interest rates will remain at the current level for as long as necessary.

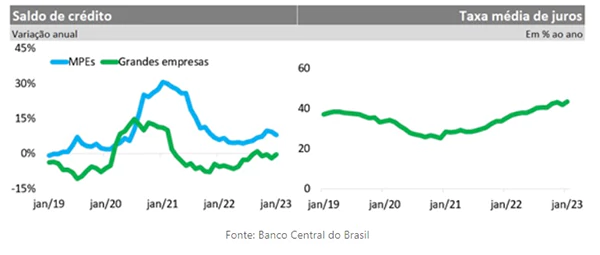

This is a time of monetary tightening in Brazil and around the world. Faced with this scenario, what about credit to companies, one of the key cogs in the economy's growth? The volume of resources allocated by the National Financial System to companies has grown remarkably throughout the most acute period of the pandemic. From the beginning of 2021, the pace of growth began to slow down. The profile of the slowdown reveals an important piece of information: funds earmarked for MSEs (micro and small companies) continued to grow, albeit at lower rates, while funds earmarked for large companies fell, as shown in the graph below.

As a result, small businesses have increased their share of the credit volume. The boost to MSEs started when interest rates were at a historic low, from the second quarter of 2022. Now, these companies will have to deal with a higher cost of credit in the current operation, with an impact also for those who took out credit linked to the much lower Selic rate. More than ever, it is worth reinforcing some of the precautions to be observed when contracting.

First and foremost, the decision to take out a line of credit must take into account the reality of higher interest rates. In fact, we've already covered some recommendations on the search for business credit in this article. space, when interest rates were even lower.

The first observation is that not every type of credit serves every purpose. The impetus for financing MSEs began when interest rates were at an all-time low, from the second quarter of 2022 onwards.odalities of credit vary depending on the requirements, the terms, the link to some kind of use, and all of this is reflected in the cost of credit. Are you looking to finance an asset, take out a loan to carry out improvement work, pay off overdue bills or get your business off the ground?

To illustrate how interest rates can vary, the average business overdraft rate was 321% per year, while the import financing rate was 11.4%. These rates are called free because they are freely negotiated on the market. Depending on the purpose, it is possible to lend so-called directed resources, as is the case with BNDES (National Bank for Economic and Social Development) and rural credit, with lower rates.

Another point to consider is the possibility of putting up some asset as collateral. Guaranteed operations have a lower cost, as guarantees mitigate the risk of default. There is also the possibility of contracting with the backing of loan guarantee funds. These funds complement the guarantees needed to contract a credit operation.

In an environment of greater stimulus to banking competition, it's worth getting to know some of the new developments in the sector, such as the marketplace credit. As we recently discussed in this space, However, data can also do a lot for those applying for loans and financing. If, on the one hand, the economic situation indicates a more restrictive environment, the structural vectors point to a gain in the efficiency of the credit market and a reduction in information asymmetry, which can be reflected in the cost of credit, through tools such as the Open Finance e Positive data.

Making good use of these tools requires evaluating more than one credit proposal. Just as we are used to comparing the prices of goods and services, companies should compare the conditions of financial services. For companies that are still new to this, due to their lack of experience in contracting credit, the recommendation is to delve deeper into the modalities and cost of credit, seeking professional help and content available from bodies such as SEBRAE, Central Bank of Brazil and the Credit Access Center, of CNI - National Confederation of Industry. The very ANBC - National Association of Credit Bureaus also provides guidance on how to find credit.

We are finally facing a different situation and we have to deal with the facts. The time of low interest rates and strong expansion of business credit has passed. Even so, the decision to seek third-party resources can be advantageous. In this article, we show you the precautions to be taken when contracting. The bureau sector remains attentive to the evolution of the credit situation and focused on its goals of reducing information asymmetry in credit assessment and acting preventively through financial education of borrowers to mitigate risks and contribute to the sustainability of credit.

Thanks for reading! Access other content at ANBC website.

By: Elias Sfeir President of ANBC & Member of the Climate Council of the City of São Paulo & Certified Advisor