Seguir en Google News

Los datos sobre el desempeño del mercado de crédito en 2021 fueron publicados recientemente por el Banco Central de Brasil. Como se esperaba, el saldo total de préstamos y financiaciones realizadas por el Sistema Financiero Nacional avanzó en 2021, pero el ritmo de crecimiento fue menor que el registrado en 2020.

Analizando los detalles, los datos del año pasado confirman una tendencia observada en el mercado crediticio desde mediados de la década pasada: un aumento de la cuota del segmento de particulares en la distribución del crédito. crédito. Esta tendencia se interrumpió rápidamente en 2020, cuando se centró el esfuerzo en proporcionar a las empresas recursos para evitar su quiebra, pero volvió a hacerse evidente en las cifras de 2021.

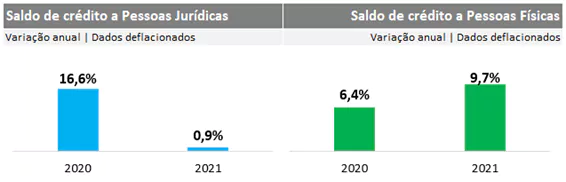

Según el Banco Central, el crecimiento del saldo del crédito a personas jurídicas avanzó, en términos nominales, 11,1% en 2021, mientras que el saldo del crédito a personas físicas creció 20,8%. Deflactando estas cifras, observamos que el crecimiento del crédito a empresas fue prácticamente nulo en 2021 (0,9%), mientras que el avance del crédito a personas físicas rozó los dos dígitos en términos reales (9,7%). El siguiente gráfico resume el crecimiento real del crédito en 2020 y 2021, tanto para particulares como para empresas.

Otros bancos centrales informaron de la misma tendencia al alza del crédito al consumo. Con datos hasta noviembre de 2021, el La FED publica cifras que muestran un mayor crecimiento del crédito a las familias, especialmente de las tarjetas de crédito. En Estados Unidos, el avance fue de 11%, con las tarjetas de crédito revolving avanzando 23,4%.

El fuerte crecimiento del crédito empresarial observado en 2020, el primer año de la pandemia, estuvo impulsado por las medidas de estímulo del crédito público y privado. En 2021, las medidas para estimular el crédito empresarial se redujeron a medida que la economía se recuperaba y se levantaban las restricciones.

Considerando únicamente el crédito destinado a las empresas, hay un dato importante: la participación de PYME en la cuota de préstamos y financiación había estado cayendo durante casi una década, pero desde el comienzo de la pandemia, esta tendencia se ha invertido: en 2021, el crecimiento del crédito a las pequeñas empresas fue de 6,7%; el saldo del crédito a las grandes empresas cayó en 3%.

El acceso al crédito para las pequeñas empresas era motivo de preocupación incluso antes de la pandemia. Con la paralización de la actividad económica, se temía que la falta de recursos pusiera en peligro la supervivencia de las pequeñas empresas. Las cifras muestran que las medidas adoptadas para garantizar que los recursos lleguen a estas empresas han funcionado hasta cierto punto.

En el segmento de los préstamos personales, las modalidades que más crecieron en 2021 fueron el crédito renovable y los préstamos para la adquisición de bienes. Después de terminar 2020 en niveles mínimos, las tasas de morosidad mostraron un ligero aumento, pero se mantuvieron muy por debajo de los valores observados antes de la pandemia. Según cifras del Banco Central, la tasa de morosidad, es decir, el porcentaje del saldo de crédito en mora por más de 90 días, terminó 2021 en 2,3% - al final de 2020, esta tasa era de 2,1%.

Este año marca un nuevo momento. El comportamiento del mercado de crédito vendrá determinado por factores tanto económicos como estructurales. En la coyuntura, nos enfrentamos a un tipo de interés básico más elevado, en un esfuerzo por combatir la inflación, y a la perspectiva de un bajo crecimiento, al menos por el momento, es decir, a un escenario desfavorable para el avance del crédito. En términos estructurales, sin embargo, estamos asistiendo a la maduración de una serie de medidas que deberían hacer más eficiente el mercado de crédito, y que hemos comentado en este espacio. Se están realizando esfuerzos para aumentar la competencia en el mercado de crédito, mejorar los sistemas de garantía y de información para la concesión de créditos.

Medido como proporción de PIB, el saldo total de préstamos e financiación cerró 2021 en 54%. En términos absolutos, este saldo ascendió a 4,68 billones de reales. Podemos decir que el mercado de crédito ha cumplido su papel en estos años de crisis, amortiguando los impactos de la pandemia en la vida de las familias y en el funcionamiento de las empresas. Los burós de crédito ayudaron a escribir esta historia, proporcionando información fundamental para la toma de decisiones de los otorgantes de crédito, ayudando a preservar la estabilidad del sistema financiero y contribuyendo a aumentar el bienestar de los brasileños.

Resultados crediticios

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado