Los datos nacionales muestran un ciclo duradero de crecimiento del crédito a las familias en Brasil. Las proyecciones para 2025 indican un crecimiento de 9,3% en el saldo del crédito a particulares, según el Informe de Política Monetaria. Sin embargo, debido a su tamaño, el país presenta realidades muy diversas. El objetivo de este artículo es destacar los datos regionales, así como las especificidades del mercado de crédito en cada región.

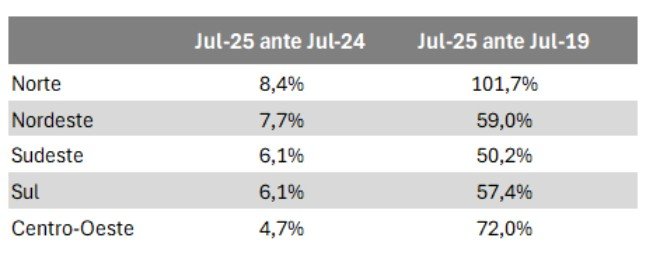

Según datos del Banco Central, en la comparación entre julio de 2025 y el mismo mes del año anterior, el crédito a particulares creció en todas las regiones del país. La mayor tasa de crecimiento se registró en el Norte, que registró un aumento de 8,4% en términos reales, es decir, descontando la inflación. El crecimiento acelerado del crédito en el Norte es un reflejo del dinamismo económico observado en la región, especialmente a lo largo de 2024. En el Nordeste, el avance fue de 7,7%.

Ampliando el horizonte de análisis, los datos del Banco Central muestran que el crédito ha avanzado significativamente en las cinco regiones desde antes de la pandemia. En la comparación entre julio de 2025 y julio de 2019, el crecimiento del crédito en el Norte fue de 101,7% en términos reales. Esta región lideró el crecimiento del crédito durante todo el periodo. Le siguió el Centro-Oeste, con un aumento de 72,0%. El siguiente cuadro muestra el crecimiento del crédito a particulares por regiones, considerando la evolución más reciente, entre julio de 2025 y julio de 2019, y la evolución desde julio de 2019, en el periodo anterior a la pandemia.

Cada región tiene características específicas que configuran los datos sobre el crédito. En el Sur, por ejemplo, es bien conocida la importancia del crédito cooperativo. Según el Panorama del Crédito Cooperativo, En el Sur, estas instituciones están presentes en 95% de los municipios de la región. Además, el Sur tiene el mayor porcentaje de población asociada a cooperativas de crédito: 24,6%. El Centro-Oeste, que tiene el segundo porcentaje más alto, cuenta con 11,1%. En el Noreste destacan los bancos públicos y la presencia del microcrédito, como ya se destacó en un texto publicado anteriormente.

También deberíamos examinar la sostenibilidad del crecimiento del crédito en cada región. En otras palabras, ¿cómo han evolucionado los indicadores de morosidad? Según los datos de las agencias de crédito, el Centro-Oeste tiene el mayor porcentaje de consumidores morosos, con alrededor de 46,1% de la población adulta morosa. Le sigue el Norte, con 45,1%. El Sur tiene la tasa de morosidad más baja: 38,01 PT3T de la población adulta. En el sureste, el porcentaje es de 43,21 PTC3T, mientras que en el noreste es de 43,51 PTC3T.

El crecimiento de los impagos podría significar un límite a la expansión del crédito. En los últimos meses, el número de personas con deudas incobrables ha crecido en el conjunto del país, a pesar del aumento de los ingresos y los bajos niveles de desempleo, como se ha visto en último artículo.

En este contexto, el sector de los burós de crédito ha mantenido un diálogo abierto con los líderes regionales con el objetivo de fomentar el intercambio de datos para aumentar el acceso al crédito de forma sostenible. Cuanta más información relevante exista, mayor será la visibilidad del crédito para las personas y empresas locales y, en consecuencia, una mayor claridad tiende a favorecer la concesión de créditos con sostenibilidad financiera de las operaciones.

El crédito bien concedido favorece al prestatario, que puede obtener condiciones de interés más favorables y mantiene más sólido el sistema financiero, además de ser un vector de desarrollo y reducir las desigualdades regionales.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.