Seguir en Google News

Brasil es un país de dimensiones continentales y, por tanto, tiene realidades sociales y económicas muy diferentes. En los últimos años, por ejemplo, la región Centro-Oeste ha experimentado un crecimiento extraordinario, impulsado por el sector agrícola. El desempeño de la actividad económica es uno de los condicionantes del mercado de crédito, además de otros factores estructurales, como el nivel de visibilidad crediticia de la población local. Este artículo presenta datos sobre evolución del crédito en las cinco regiones del país y en la disponibilidad de información esencial para las decisiones crediticias de las entidades financieras.

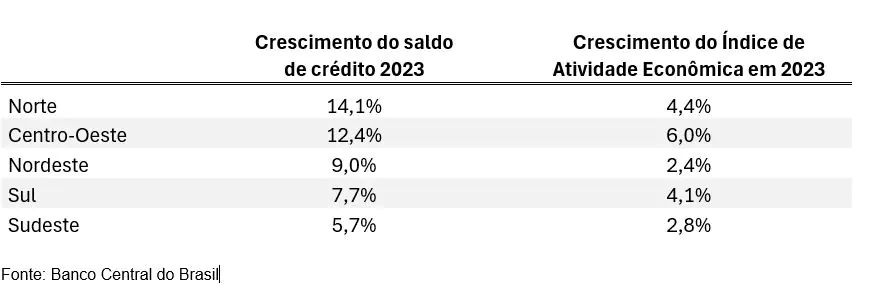

Según datos del Banco Central, en el conjunto del país, el saldo de crédito creció en 8% en 2023. Desglosando estos datos por regiones, se observa que el mayor crecimiento se registró en el Norte, con un aumento de 14,1% en el saldo total de crédito. Le siguió la región Centro-Oeste, con un aumento de 12,4% en el saldo de crédito. Los Estados de estas dos regiones han registrado una importante actividad económica, impulsada por la producción agrícola.

El siguiente cuadro muestra el crecimiento de la balanza de crédito y el Índice de Actividad Económica Regional del Banco Central, ya que los datos oficiales del PIB, calculados por el IBGE, se publican con un desfase mayor.

Cuanto mayor es el crecimiento económico, mayor suele ser la demanda de recursos por parte de las empresas para realizar inversiones y mejoras empresariales. Del mismo modo, a mayor crecimiento, más empleo, mejor distribución de la renta y mayor demanda de bienes y servicios por parte de las familias, demanda que, en parte, se financiará mediante operaciones de crédito.

Sin embargo, son los factores estructurales los que pueden garantizar un crecimiento sostenible del crédito, impulsando el desarrollo económico de las regiones. Además de la situación económica, también influyen las especificidades locales: se observa, por ejemplo, que el crédito cooperativo es más importante en el sur del país. Estos factores también incluyen el nivel de formalización de la economía, la disponibilidad de información crediticia y el conocimiento de la población sobre el uso de este instrumento.

Los datos del sector de los burós de crédito muestran que en todos los estados la información del Cadastro Positivo cubre un alto porcentaje de la población, pero todavía hay una variabilidad significativa. En la media nacional, 84% de la población entre 18 y 70 años tiene información disponible en el CP, con porcentajes que varían entre 66% y 96%, dependiendo del estado. En este sentido, el sector de burós de crédito, representado por la Asociación Nacional de Burós de Crédito (ANBC), ha mantenido una serie de reuniones con entidades y autoridades locales en diferentes estados para ampliar el alcance de la información que compone el Cadastro Positivo con la integración del sector de saneamiento en el programa. El sector de la oficina estima que, en el conjunto del país, se podrían añadir 50 millones de registros con la entrada de estas empresas. El objetivo de esta agenda es aumentar el porcentaje de personas con visibilidad para el crédito, especialmente en lugares de baja bancarización y formalización de la economía.

Una vida financiera cada vez más digitalizada también requiere infraestructuras que faciliten el acceso a Internet, así como educación financiera y digital. En resumen, la agenda nacional para la modernización del mercado de crédito en Brasil puede promoverse a nivel local, impulsando las economías de los estados y municipios al aumentar el acceso a los recursos para las empresas que buscan invertir y los consumidores que buscan anticipar un sueño de consumo.

Crédito regional

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado