Seguir en Google News

Sostenibilidad, una palabra tan de moda últimamente y tan amplia. La pregunta es: ¿se aplica al mercado del crédito? Sin temor a equivocarnos, es posible afirmar que la sostenibilidad del crédito se basa en múltiples pilares. En este artículo, arrojamos luz sobre cada uno de ellos, contribuyendo al debate y aumentando el conocimiento del sector del crédito.

La sostenibilidad del crédito está estrechamente vinculada a un entorno normativo sano y a instituciones fuertes que permitan políticas de crédito conscientes y responsables. Estas políticas deben favorecer los préstamos y la financiación con un ojo puesto en la salud y la sostenibilidad del negocio del prestamista y el otro en las condiciones financieras del prestatario y la prevención del sobreendeudamiento.

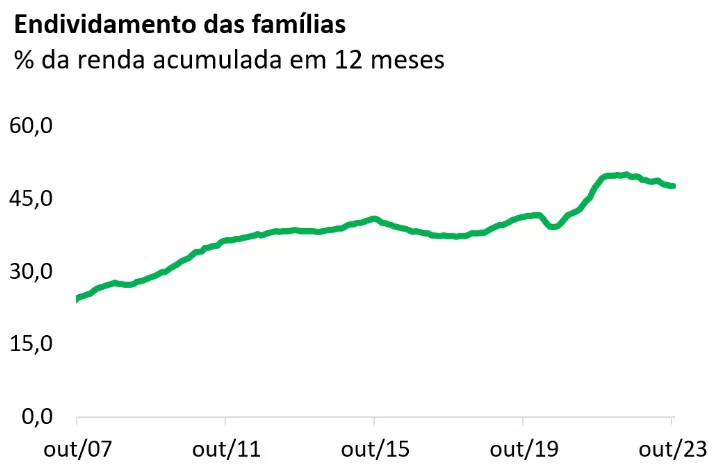

En las últimas décadas, el endeudamiento de los hogares, medido como proporción de los ingresos acumulados en 12 meses, ha aumentado. Tomando el periodo más reciente, el endeudamiento creció alrededor de seis puntos porcentuales entre el inicio de la pandemia y el tercer trimestre de 2023. Cuanto mayor es el compromiso de los ingresos de los hogares con el crédito, más importante resulta evaluar la sostenibilidad de las operaciones.

Un entorno normativo favorable y transparente, que desincentive las prácticas perjudiciales, fortalece la libre empresa y el mercado en su conjunto, contribuyendo a la creación de empleo, al fortalecimiento de la economía y al bienestar social.

El crédito sostenible es un crédito basado en la información, incluida la información sobre impagos, porque la dificultad de acceder a los registros de impagos contamina el proceso de concesión y todo el ecosistema crediticio. Desde el punto de vista del prestatario, cuanta más información haya sobre él, menores serán las posibilidades de sobreendeudamiento y más justas las condiciones ofrecidas. De hecho, ¿qué sentido tiene pedir un crédito en condiciones incompatibles con el uso de los recursos y su capacidad de pago?

La sostenibilidad del crédito se preservará si el prestatario es capaz de cumplir sus compromisos, generando los resultados esperados por el acreedor, sin dificultades para recibir, renegociar o recuperar activos o valores. El crédito sostenible es aquel que fomenta la inversión, aumenta la oferta de bienes y servicios, impulsa la economía, fortalece la libre empresa, ayuda a las empresas a sobrevivir y contribuye al bienestar de la sociedad.

La base de un buen análisis de riesgos es la calidad de las bases de datos y de los modelos de evaluación. Por tanto, cuanto más amplia y actualizada sea la información sobre los prestatarios y sus historiales, y cuanto más avanzados sean los modelos de evaluación, mejor y más eficazmente funcionará la economía. Por lo tanto, las centrales de riesgo aportan transparencia a la relación entre acreedor y prestatario y democratizan la evaluación del crédito, lo que favorece la competencia en el mercado crediticio y la salud del sistema.

En todo el mundo, la eficiencia, la eficacia y la calidad del trabajo de los burós de crédito están directamente relacionadas con el volumen y la calidad de la información a la que tienen acceso, y en Brasil este es el mismo escenario. En este sentido, es fundamental la sinergia que el sector de los burós de crédito mantiene con el Ministerio de Economía, el Banco Central de Brasil, las agencias reguladoras, las organizaciones del sector y otros agentes involucrados.

Los burós proporcionan a los otorgantes de crédito el conocimiento de los clientes potenciales y herramientas para evaluar los riesgos involucrados. Particulares y empresas pueden recurrir a los burós para mitigar riesgos, como las consultas al CNPJ o al CPF, que facilitan el establecimiento de categorías de clientes, lo que permite determinar condiciones de venta específicas para cada uno. Los bureaus también monitorizan documentos y transacciones, generan alertas e informes, ofrecen sistemas antifraude, soluciones biométricas y ferias. Todo para garantizar que la política de créditos y cobros sea lo más eficaz posible.

Sin embargo, aunque existan instituciones fuertes, un entorno normativo favorable y un sector de agencias de crédito saneado, es esencial garantizar un ambiente positivo y de desarrollo para los prestatarios a través de la educación financiera. Y aquí nos gustaría llamar la atención sobre un punto central: incluso con todos los contenidos sobre finanzas e inversiones disponibles en los medios de comunicación más diversos, sigue siendo necesario democratizar la comprensión de conceptos básicos como el cálculo del tipo de interés efectivo de un préstamo. El conocimiento de las características de cada operación de crédito permite a los prestatarios identificar qué tipo de crédito se adapta mejor a sus necesidades. ¿Se trata de un crédito para el consumo o para invertir en una empresa? ¿Cuánto tardará en madurar la inversión? Estas son algunas de las preguntas que deben formar parte de la búsqueda del crédito. Una vez elegida la modalidad, hay que saber comparar las propuestas de las distintas instituciones.

Brasil es diverso, vasto y plural, y el desafío para las iniciativas de educación financiera es precisamente transformar el conocimiento en práctica. Transformar la educación financiera en actitud financiera es fundamental para que los recursos recibidos en forma de préstamo o financiación traigan bienestar real a la vida de las personas o empresas. Un prestatario atento es más capaz de identificar los tipos de crédito más adecuados para el desarrollo de su negocio y, sobre todo, de aprovechar las nuevas oportunidades de crédito y financiación que surjan. Las oficinas, con el objetivo de fomentar la educación y la actitud financieras, ofrecen a los particulares acceso gratuito a su puntuación crediticia y consejos para mejorarla.

Para cerrar el círculo de la sostenibilidad crediticia, es esencial abordar el concepto ESG (Environmental, Social and Governance). En el mundo actual, se tiende a considerar que el nivel de sostenibilidad de una empresa es mayor cuando su modelo de negocio está alineado con la agenda ESG. Este tema ha ido ganando terreno en los mercados de capitales y está comenzando su andadura en el mercado crediticio. Debido a su complejidad, el tema de ESG se tratará en un artículo específico.

Como puede ver, el ecosistema del crédito es complejo y esencial para mantener una economía próspera. En este nuevo mundo frágil, ansioso, no lineal e incomprensible, la colaboración de agentes especializados y con visión de futuro -como las agencias de crédito- es esencial. En última instancia, lo que buscamos es el crédito responsable y el uso consciente de los recursos que el crédito pone a nuestra disposición.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado