Seguir en Google News

El anuncio del Plan de Cosechas 2023-2024 estuvo rodeado de gran expectación. Desde hacía meses, el sector agrario estaba preocupado por la escasa oferta de crédito. A finales de junio, el Gobierno presentó el nuevo Plan, que establece los parámetros para financiar la producción del sector en los próximos 12 meses.

La justificación de establecer estos parámetros, año tras año, radica en que la agricultura y la ganadería suponen una importante contribución a la economía, con alrededor de 25% del PIB, y están sujetas a un abanico más amplio de incertidumbres, como las condiciones meteorológicas adversas. Una sequía inesperada, por ejemplo, puede hacer caer la cosecha. Los planes de cultivos subvencionan el coste de financiación de estas actividades, compartiendo los riesgos inherentes y haciendo viable la oferta de crédito.

A La agricultura y la ganadería han sido cruciales para garantizar los buenos resultados de la balanza comercial, Además de contribuir al crecimiento del PIB. En el 1er trimestre de 2023, el PIB del sector registró un importante aumento de 21,6% con respecto al trimestre anterior, resultado muy superior al observado en otros sectores.

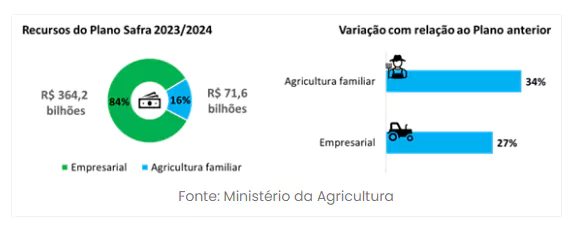

El volumen de Plan de cultivos 2023-2024 creció. Se han destinado 364.220 millones de R$ a la agricultura de mediana y gran escala, a la comercialización y a la inversión, lo que supone un aumento de 27% con respecto al plan anterior. Además de estos recursos, se han destinado 71.600 millones de R$ a la agricultura familiar, lo que supone un aumento de 34% con respecto al año anterior. Los tipos de interés anunciados en el Plan oscilan entre 7% y 12,5% al año, en función de la finalidad del contrato de crédito.

Al igual que el Plan Safra 2022-2023, el Plan actual también pretende promover la sostenibilidad. El crédito rural y la preservación del medio ambiente están más estrechamente relacionados de lo que podría parecer. Un estudio publicado por la Iniciativa de Política Climática, de la PUC-Rio, demostró que un aumento de la oferta de crédito en los municipios tiende a aumentar la productividad en la agricultura, reduciendo la presión para la deforestación.

Además de este efecto indirecto del crédito sobre la preservación del medio ambiente, el Plan de cultivos 2023-2024 prevé una reducción de 0,5 puntos porcentuales del tipo de interés para las empresas que cumplan los Registro Ambiental Rural (CAR) analizados, sin ningún tipo de responsabilidad medioambiental. Los productores también podrán obtener una reducción adicional de 0,5 puntos porcentuales si adoptan prácticas más sostenibles, como la producción ecológica, el uso de bioinsumos y el tratamiento adecuado de los residuos, entre otras. La lista de estas prácticas está aún por detallar.

Los agentes económicos reaccionan a los incentivos. La captación de fondos, ya sea a través de préstamos bancarios o del mercado de capitales, se ha utilizado para hacer compatibles el desarrollo económico y la preservación del medio ambiente. Este movimiento también es fomentado por el sector privado a través de los principios ESG que dirigen los recursos del mercado de capitales y de crédito hacia empresas comprometidas con la agenda medioambiental y social y las prácticas de buen gobierno.

Mientras que la adopción de buenas prácticas medioambientales hace que los productores puedan optar a créditos con tipos de interés más bajos, la adopción de prácticas perjudiciales para el medio ambiente puede ser un impedimento para la contratación de créditos. El análisis del crédito sigue teniendo en cuenta criterios económicos y financieros, pero cada vez incorpora más criterios sociales y medioambientales de producción, partiendo de la base de que estos riesgos pueden tener repercusiones financieras.

Además de la información sobre negatividad e historial crediticio, esencial para evaluar el riesgo de impago, el sector de las centrales de riesgo ya está trabajando en el desarrollo de modelos que evalúen el riesgo socioambiental en el sector agrícola. Estas herramientas ayudarán a distinguir entre productores, permitiendo a las instituciones financieras conceder créditos en condiciones más justas, recompensando el buen historial de pagos y las buenas prácticas medioambientales.

La presencia de la sostenibilidad en los últimos planes de cultivo muestra, en definitiva, un cambio de paradigma. El acceso al mercado crediticio parece ser un instrumento para incentivar la adopción de prácticas sostenibles y socialmente responsables, mitigando riesgos a largo plazo que el análisis crediticio tradicional difícilmente captaría y haciendo que el producto agrícola brasileño sea más competitivo en el escenario internacional.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado