Seguir en Google News

La relación crédito-PIB en Brasil: historia y comparación internacional

El mundo ha avanzado mucho en la medición de las variables económicas. Esta información es esencial para orientar la gestión económica y las decisiones empresariales. En el caso del crédito, una de las principales fuentes es el informe “Estadísticas Monetarias y Crediticias”, publicado mensualmente por el Banco Central, con cifras detalladas sobre los tipos de préstamos contraídos, los niveles de morosidad y los tipos de interés.

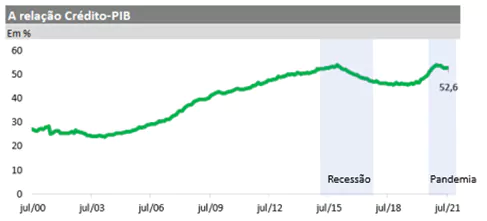

Estas cifras dan una buena medida del tamaño del mercado de crédito en Brasil. Según la autoridad monetaria, el saldo, publicado en agosto de este año, de las operaciones de crédito con el Sistema Financiero Nacional (SFN)* es de cuatro billones trescientos mil millones de reales. No estamos acostumbrados a pensar en cifras tan elevadas, pero una comparación puede ayudar: la cifra representa el 52,3% del Producto Interior Bruto (PIB) de Brasil, es decir, algo más de la mitad de todo lo que se produce en el país a lo largo de un año.

El cálculo del crédito como proporción del PIB indica la importancia del crédito en relación con el tamaño de la economía, lo que permite hacer comparaciones entre países. En las economías en las que el crédito es dictadas por el mercado, Si el ratio es alto, demuestra la madurez de la disciplina crediticia en el proceso de evaluación, en la competencia y en la seguridad jurídica de las garantías; si es muy bajo, hay margen para que el mercado crediticio evolucione, beneficiando a la economía y al bienestar social.

Al representar algo más de la mitad de nuestro PIB, ¿qué podemos decir sobre el tamaño del mercado de crédito brasileño? La respuesta requiere una mirada a la historia reciente y a las cifras internacionales. En primer lugar, veamos cómo ha evolucionado esta relación a lo largo del tiempo. A principios de la década de 2000, el saldo de las operaciones de crédito representaba aproximadamente una cuarta parte del PIB. A lo largo de esa década, este porcentaje creció, superando la marca de 50% por primera vez en 2013.

El gráfico siguiente muestra la evolución del crédito en proporción al PIB en las dos últimas décadas. Destaca el descenso observado hasta mediados de 2018, cuando la economía aún experimentaba la resaca de una recesión, y el crecimiento más reciente, impulsado por las medidas de lucha contra la pandemia y la caída del PIB en 2020.

Más que crecimiento, también se ha producido un cambio en el perfil del crédito concedido, con un aumento de la proporción de recursos destinados a particulares y un incremento de la presencia del crédito concedido por la banca privada. En resumen, entre altibajos, el crédito como proporción del PIB prácticamente se ha duplicado en el país en las últimas décadas.

Este progreso se atribuye a la creación de innovaciones institucionales que han aportado más seguridad al mercado, favoreciendo tanto a quienes la buscan como a quienes la conceden. Un ejemplo frecuentemente mencionado es la creación de los préstamos nómina, que hoy representan una parte importante del crédito a particulares.

Una mirada retrospectiva muestra la creciente importancia de los préstamos y la financiación para la economía brasileña. Queda por ver si hay más espacio para que crezca el mercado crediticio. Llegados a este punto, merece la pena observar lo que ocurre en el resto del mundo.

Existen varias métricas para evaluar la relación entre el crédito y el PIB, cada una de las cuales considera diferentes instrumentos de crédito, como préstamos, financiación y títulos de deuda. Para la comparación internacional, el indicador del Banco Mundial es el más extendido. Según esta métrica, el crédito interno al sector privado brasileño alcanzó 70% del PIB en 2020. En el promedio mundial, esta cifra es mucho mayor, alcanzando 216% en los Estados Unidos y más de 124% en Chile.

Para incentivar el crédito de forma sostenible, hay margen para mejorar la disciplina mediante una mayor competencia, mejorar la evaluación de los prestatarios y mejorar el uso de las garantías.

Por el momento, Las estimaciones de crecimiento del crédito son muy superiores a las del PIB, Esto apunta a una mejora de la relación entre estas variables. Esta expectativa está en consonancia con una serie de medidas transformadoras, alentadas y apoyadas por el sector de las agencias de crédito, que hemos analizado aquí.

El sector de las oficinas ha colaborado en la construcción de un entorno normativo favorable a la gestión del crédito, partiendo de la base de que un mercado crediticio amplio y sólido puede fomentar el desarrollo, y de que el diseño de buenas normas importa, como atestiguan los cambios institucionales que han favorecido el avance del crédito en las últimas décadas.

Para ver lo importantes que son unas buenas normas, podemos utilizar el ejemplo reciente del Registro Positivo (RP). Dos años después de que se reformulara el modelo de CP, los datos sugieren que este instrumento ha contribuido a reducir los diferenciales, así como a la inclusión financiera de los no bancarizados.

Esta medida y otras innumerables, como el fomento de la competencia en el mercado bancario y las iniciativas de educación financiera, son más que estímulos temporales: son cambios estructurales con el potencial de hacer crecer el mercado crediticio de forma sostenible y acercar al país a la media internacional.

*El Sistema Financiero Nacional (SFN) está formado por un conjunto de entidades e instituciones que promueven la intermediación financiera, es decir, el encuentro entre acreedores y prestatarios. Es a través del sistema financiero que las personas, las empresas y el gobierno hacen circular la mayor parte de sus activos, pagan sus deudas y realizan sus inversiones.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado