Seguir en Google News

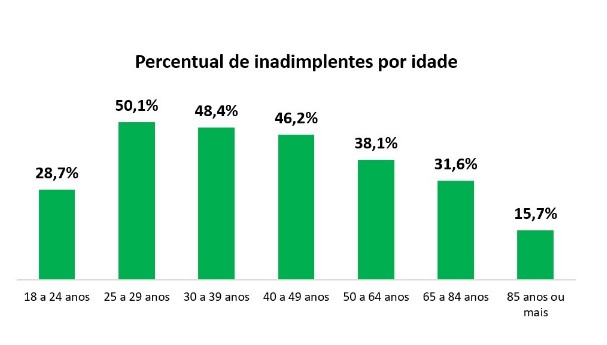

Alcanzar la independencia económica es un deseo común entre los jóvenes. Pero, ¿cuántos están realmente preparados para las responsabilidades de la vida adulta? Los jóvenes que acaban la universidad o empiezan su carrera profesional se encuentran a menudo rodeados de compromisos financieros para los que aún no están preparados. Para hacerse una idea del reto, las cifras publicadas por la Confederación Nacional de Comerciantes (CNDL) muestran que el número de morosos en el grupo de edad de 25 a 29 años alcanzó los 8,62 millones en febrero de 2024. Esta cifra representa nada menos que la mitad (50,1%) de la población en este grupo de edad. En el grupo de edad de 18 a 24 años, 28,7% son morosos.

Esto dista mucho de ser un buen comienzo. La realidad del elevado desempleo entre los jóvenes contribuye sin duda a este panorama de elevados impagos, pero también hay que tener en cuenta factores de comportamiento, como las compras impulsivas y la falta de conocimientos básicos sobre el manejo del dinero.

Entonces, ¿qué se puede hacer para que esta fase sea más cómoda para las generaciones más jóvenes? La solución es difundir la educación financiera y concienciar sobre el uso del crédito.

Prácticamente en todo el mundo, expertos y educadores financieros señalan unánimemente la importancia de aprender a manejar el dinero desde edades tempranas. En los últimos años, es cierto que este tema ha ganado terreno en las redes sociales y en los medios de comunicación tradicionales, y ha sido fomentado por organizaciones públicas y privadas. Las cifras demuestran que es necesario intensificar esta labor, incluso reforzando los programas escolares con temas relacionados con las finanzas. Pero aunque las nuevas generaciones están más conectadas y tienen acceso a más información, el número de jóvenes con pleno acceso a la educación financiera es insuficiente. Hay muchas personas en el país que siguen teniendo dificultades para abordar cuestiones financieras básicas, como gestionar su presupuesto personal o familiar, invertir y participar en el mercado crediticio.

Es esencial difundir las herramientas necesarias para que los jóvenes comprendan el valor del dinero, tomen decisiones más responsables y asuman el control de su futuro. Saber más sobre presupuestos, control de gastos, crédito, inversiones y el valor temporal del dinero puede marcar la diferencia para que los jóvenes tomen decisiones inteligentes a lo largo de su vida y allanar el camino para garantizar su salud financiera.

Allanar el camino a la inclusión financiera

Aprender a controlar el gasto, conocer el valor del dinero e invertir según el perfil de riesgo son sólo algunos ejemplos de las ventajas que una buena educación financiera aporta a los jóvenes. ¿Cómo motivarles para que se interesen por todos estos beneficios directos? Para muchos, la educación financiera suena probablemente como una actividad poco interesante y lejana de la que pueden prescindir.

¿Cuál es la solución?

Hemos identificado diez pasos que pueden marcar la diferencia:

1) Empezar pronto: la educación financiera debe comenzar pronto. Es importante que los padres dejen claro que la elaboración de un presupuesto suele llevar a la necesidad de elegir y establecer prioridades y, siempre que sea posible, que inviten a sus hijos a participar en la decisión. Corresponde a la escuela introducir los primeros conceptos de la vida financiera. La presencia de la educación financiera en los programas escolares está prevista como tema transversal, abordado en otras asignaturas. Otra iniciativa importante es el programa Aprender el Valor, puesto en marcha por la El Banco Central de Brasil en 2021. Según los datos más recientes del Banco Central, 22.000 escuelas primarias públicas participan en el programa, que abarca 53% de los municipios del país en todos los estados.

2) Hacer que el aprendizaje sea divertido y atractivo: la clave para involucrar a los jóvenes en la educación financiera es hacer que sea divertida y atractiva. Además de empezar pronto, es importante utilizar recursos que resulten familiares a los jóvenes, como la gamificación y las actividades interactivas. Los juegos clásicos, como el Monopoly, son buenas opciones. Las personas mayores tienden a ser más analógicas que digitales. Los jóvenes, en cambio, suelen sentirse más cómodos con la tecnología.

3) Utilizar ejemplos de la vida real: para los jóvenes es fantástico darse cuenta de cómo la educación financiera se relaciona con su vida real. Cuando hablan abiertamente de su presupuesto doméstico, las facturas diarias, el uso de la tarjeta de crédito y las precauciones de inversión, la educación financiera se hace más tangible y menos árida.

4) Incentivos financieros: el viejo dinero de bolsillo está reconocido como una forma eficaz de motivar a los jóvenes para que aprendan sobre finanzas personales y adquieran cierta independencia. Ofrecer recompensas económicas por ayudar en las tareas cotidianas infunde en los jóvenes un sentido de la responsabilidad y les muestra, desde una edad temprana, que conseguir algo requiere algún tipo de esfuerzo. Animarles a leer textos financieros y a participar en cursos en línea -y ofrecer recompensas por aprender- es también un excelente estímulo para aumentar el interés por las finanzas.

5) Modelos de conducta: los padres, profesores, amigos y familiares adultos que tengan un buen historial de comportamiento financiero responsable pueden y deben servir de modelos a los jóvenes para que sea más probable que se impliquen en la educación financiera.

6) Ahorrar, invertir y fijar objetivos a largo plazo: enseñar el valor del dinero a lo largo del tiempo y mostrar cómo funciona la magia del interés compuesto es una de las mejores formas de motivar a los jóvenes para que ahorren dinero e inviertan. Reconocer la necesidad de empezar a constituir una reserva financiera desde una edad temprana es fundamental. Está demostrado: las metas y objetivos futuros son mucho más fáciles de alcanzar cuando se empieza a ahorrar pronto.

7) Hojas de cálculo financieras: registrar ingresos y gastos en una hoja de cálculo es una práctica saludable para controlar el presupuesto. También hay que prestar atención a los pequeños gastos mensuales que, cuando se calculan sobre una base anual, encienden la luz roja, lo que facilita la decisión de recortarlos.

8) Inversiones: hablar de las distintas opciones de inversión es importante para que los jóvenes se interesen por cuestiones financieras más complejas. Es esencial conocer los riesgos y beneficios asociados a cada tipo de inversión, en qué perfil de inversor encaja el joven y la rentabilidad esperada para cada clase de activo.

9) Operaciones de crédito: para completar una buena educación financiera, los jóvenes deben conocer el crédito. Las deudas contraídas conscientemente pueden ser de gran ayuda para quienes desean alcanzar sus objetivos más rápidamente. Los préstamos educativos ayudan a hacer posible el desarrollo personal y profesional. ¿Utilizar el límite de descubierto? Sólo en caso de emergencia, nunca para consumir. Las tarjetas de crédito hacen la vida más fácil, pero cuando llega la factura es esencial pagarla íntegra y puntualmente.

10) Acostúmbrate a seguir tu historial de crédito. Los jóvenes que se inician en sus relaciones bancarias y crediticias cuentan con un importante incentivo para realizar sus pagos puntualmente: el funcionamiento del Registro Positivo, que arroja luz sobre los compromisos cumplidos, valora el historial crediticio en los análisis para la concesión de préstamos y financiación y populariza el concepto de puntuación crediticia. Al beneficiarse de una mayor familiaridad con los canales digitales, los jóvenes también tienen infinitas posibilidades de aprendizaje en línea, incluidas las iniciativas de las agencias de crédito.

Conclusión

Adquirir más conocimientos sobre finanzas sin duda ayuda a los jóvenes a desarrollar una mayor madurez en cuestiones de dinero y a desenvolverse mejor en los servicios financieros más sofisticados y complejos que se están expandiendo en el país. Construir un buen historial de pagos desde temprana edad y utilizar el crédito con cautela ayudan a inhibir el descontrol financiero y el mal hábito de caer en mora, aumentando así el acceso de los jóvenes a mejores condiciones de crédito. Y en cuanto a las inversiones, incorporar a su estilo de vida el hábito de ahorrar para alcanzar la libertad financiera marcará la diferencia en el futuro.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado