Seguir en Google News

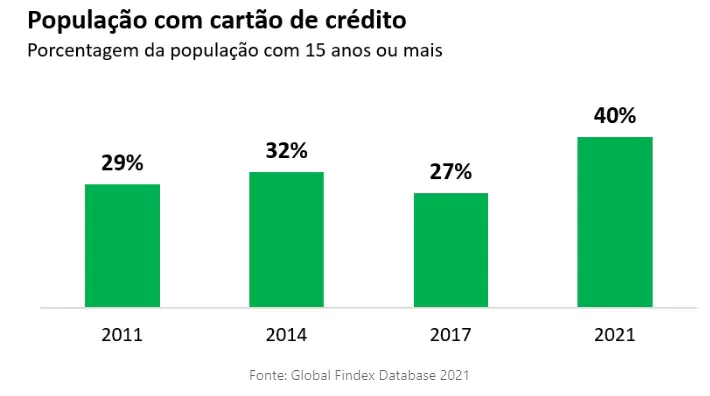

Hoy, unas décadas después del lanzamiento de las primeras tarjetas en la segunda mitad del siglo XX, forman parte de la vida cotidiana de millones de consumidores de todo el mundo, y de todos los niveles de renta. Datos de Findex mundial 2021 muestran que, en promedio mundial, 24% de la población mayor de 15 años tiene una tarjeta de crédito. En Brasil, este porcentaje alcanzó 40%, tras un salto en comparación con 2017 (27%).

El objetivo de este artículo es contextualizar el avance en el uso de las tarjetas de crédito en el segmento individual, para discutir el perfil del uso de este instrumento a partir de una encuesta publicada por la Comisión Europea. Banco Central de Brasil y las implicaciones del acceso a este tipo de crédito en la salud financiera de los consumidores.

La información publicada el pasado Informe sobre la economía bancaria, Las cifras del Banco Central muestran un escenario interesante en Brasil: en junio de 2022, los 190,8 millones de tarjetas emitidas representaban casi el doble de la población económicamente activa, estimada en 107,4 millones.

El crecimiento del acceso a las tarjetas de crédito en Brasil tiene como telón de fondo el reciente desempeño de las instituciones de pago en este segmento, así como el impulso dado por la pandemia y el crecimiento del comercio electrónico, modalidad en la que el proceso de pago puede ser facilitado con el uso de tarjetas.

El análisis publicado por el Banco Central también muestra que, entre 2019 y 2022, el porcentaje de usuarios con más de una tarjeta de crédito pasó de 38% a 46%. Para confirmar la hipótesis de que tener más de una tarjeta estaría relacionado con la necesidad de aumentar el límite de crédito, el estudio cruzó el número de tarjetas con los saldos medios utilizados y comprobó que, efectivamente, a mayor número de vinculaciones, mayor uso de los saldos de las tarjetas. El resultado, como señala el propio informe, sugiere que la contratación de una tarjeta adicional tiene como objetivo ampliar la capacidad de gasto, más que la posibilidad de aprovechar programas de fidelización y ventajas.

Las tarjetas de crédito tienen una doble función: como instrumento de pago, cuando se utilizan en la función de “efectivo”, y como instrumento de crédito postpago, en cuotas sujetas a cargos por intereses. Explorando esta diferencia, el estudio descubrió que entre los consumidores con más de una tarjeta, el porcentaje del saldo utilizado para las compras realizadas con la tarjeta con gastos de intereses aumenta en comparación con los consumidores con una sola tarjeta. “Este resultado sugiere una tendencia hacia el uso de modalidades de tarjeta de crédito más caras a medida que se suman más vinculaciones”, señala el estudio.

El punto de atención al contratar varias tarjetas surge cuando la suma de los límites obtenidos de varias entidades financieras supera la capacidad de pago del consumidor y, sin embargo, sigue utilizando la tarjeta por encima de lo que le permiten sus ingresos. A encuesta realizada por el sector de las agencias de crédito mostró que el 31% de los consumidores negativos declararon que el motivo de ser negativos era la morosidad de las tarjetas de crédito, seguido de los préstamos y las tarjetas de crédito.

De hecho, el retraso en el pago de las facturas de las tarjetas de crédito puede salir muy caro. Según datos del propio Banco Central, el tipo de interés medio aplicado por la tarjeta de crédito revolving alcanzó la expresiva cifra de 455% anuales en mayo de 2023.

Según datos del Banco Central, en junio de 2023, según Recursos libres - Saldo por modalidad - Particulares, las tarjetas de crédito revolving y a plazos representaban 7,4%, con un aumento de 0,8% en 12 meses.

En Recursos Gratuitos - Impagos por modalidad - Particulares (%), también en junio de 2023, el total de impagos de tarjetas de crédito de particulares ascendió a 8,7%, lo que supone un aumento de 1,7% en 12 meses.

Los burós de crédito evitan que esta situación empeore ofreciendo herramientas de evaluación crediticia completas que tienen en cuenta diversas bases de datos relevantes del comportamiento del prestatario y tienden puentes entre el acreedor y el deudor, facilitando la identificación de deudas vencidas; la evaluación del crédito; el proceso de negociación entre las partes; y la recuperación del crédito.

Los consumidores más propensos a las compras impulsivas deben reflexionar sobre la acumulación de tarjetas y la importancia de mantener un límite de crédito compatible con su realidad financiera, inhibiendo así cualquier exceso. Por otro lado, corresponde a las instituciones financieras fijar los límites de crédito, especialmente para los clientes que ya tienen límites aprobados en otras instituciones. El avance de la inclusión financiera y del acceso a productos como las tarjetas de crédito es positivo y debe acogerse con satisfacción. La evidencia muestra la necesidad de educación financiera para que consumidores y empresas ejerzan ciudadanía financiera, eviten el riesgo de sobreendeudamiento y garanticen la sostenibilidad del crédito, estimulando así la economía y el bienestar social.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado