Seguir en Google News

La historia demuestra que, a lo largo de los siglos, la humanidad ha tratado de mejorar el proceso de intercambio, lo que ha sido decisivo para el desarrollo económico. Del trueque a la moneda fiduciaria se han recorrido muchas etapas. Esta trayectoria se demuestra en Cronología del crédito, publicada por ANBC, que nos remonta a la antigüedad. Más recientemente, los avances tecnológicos han propiciado nuevas transformaciones en los métodos y soluciones de pago que ni siquiera existían hace unos años, pero que se han incorporado rápidamente a la vida cotidiana de consumidores y empresas.

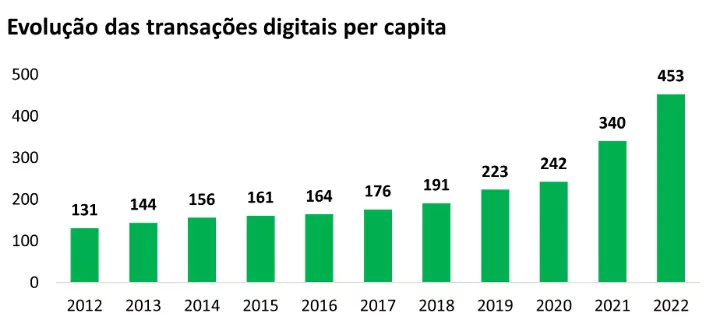

Datos disponibles en Informe de Economía Bancaria (REB) 2022, de Banco Central, Estas cifras indican en qué fase se encuentra esta transformación en Brasil. El número de transacciones financieras digitales per cápita al año ha crecido significativamente en la última década, pasando de 131 en 2012 a 453 en 2022.

La encuesta tuvo en cuenta las siguientes modalidades: transferencias bancarias de saldo; tarjetas de crédito, débito y prepago; PIX; boleto; y débito automático. En los últimos diez años, es posible distinguir dos períodos. De 2012 a 2017, el uso de estos instrumentos aumentó. Desde entonces, este crecimiento se ha acelerado. Además del vector tecnológico, otros factores han contribuido a este resultado: la actualización normativa, que ha permitido, por ejemplo, la aparición de entidades de pago, y el factor psicosocial, especialmente desde la pandemia del Covid-19.

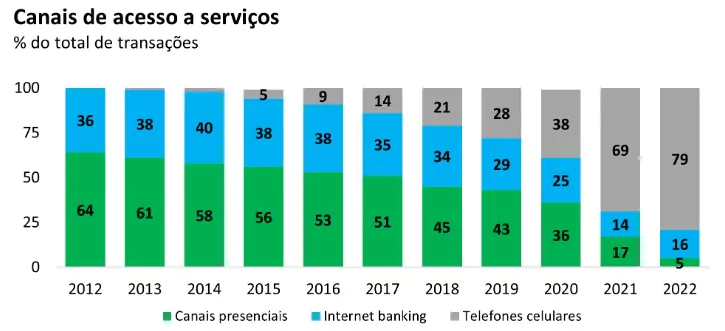

El estudio también confirma la creciente importancia de los teléfonos móviles, que, según el Banco Central, caracterizaría una nueva fase de digitalización. En 2022, las transacciones financieras a través del teléfono móvil representaron 79% del total de transacciones, mientras que las transacciones a través de la banca por Internet representaron 16%. Solo 5% de las transacciones se realizaron a través de canales presenciales. Esto es muy diferente de 2012, cuando los canales presenciales representaban 64% de todas las transacciones, y los teléfonos móviles eran prácticamente inexistentes para este fin.

Si el teléfono móvil emerge como canal principal, la PIX se ha consolidado como el principal instrumento de pago en poco tiempo. Según las cifras presentadas por el estudio, el PIX se sitúa a la cabeza de los demás instrumentos, con 29% de transacciones totales. Le siguen la tarjeta de crédito (20%), la tarjeta de débito (19%) y el boleto (11%), entre otras modalidades.

Por otra parte, el importe de las retiradas de efectivo ha ido disminuyendo, lo que sugiere una reducción del uso de efectivo. En 2012, se obtuvieron alrededor de 4,5 billones de R$ mediante retiradas de efectivo; en 2022, esta cifra se había reducido a 2,1 billones de R$. “Economía sin efectivo” es el término utilizado para definir el fenómeno del abandono del uso de efectivo y la creciente adopción de formas digitales de pago y transferencia de fondos.

Este fenómeno también puede observarse en otras partes del mundo, como señala Informe del Banco de Pagos Internacionales (BPI), publicado en 2023. Con datos que abarcan hasta 2021, el informe muestra un crecimiento significativo de los medios de pago digitales, tanto en el número de transacciones como en el importe transaccionado. Los datos de un grupo de 27 países, entre los que se encuentran Brasil, China, EE.UU. y Argentina, entre otros, muestran que el número de transacciones per cápita al año ha pasado de 179 en 2012 a 332 en 2021. El mismo informe señala, sin embargo, que la demanda de efectivo se mantiene relativamente estable.

Además de los pagos y las transferencias, toda la gestión de su vida financiera está ahora en la palma de sus manos, lo que acelera el número de transacciones financieras, incluido el crédito. Las agencias de crédito han seguido este movimiento proporcionando aplicaciones para acceder a servicios como realizar consultas a las agencias de crédito para conocer cualquier restricción, acceder a las puntuaciones de crédito y proponer negociaciones. Además, existe una gran variedad de aplicaciones que le ayudarán a realizar un seguimiento diario de sus finanzas.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado