Seguir en Google News

Los duplicados son un instrumento típicamente brasileño, creado por la práctica comercial e incorporado al ordenamiento jurídico con el paso del tiempo. Sus orígenes se remontan a principios del siglo XX. Incluso después de décadas de uso, los duplicados mantienen su importancia para las relaciones comerciales, con adaptaciones que reflejan el estado de la tecnología y la búsqueda de eficiencia. Uno de los avances más recientes ha sido la formalización de la duplicata electrónica.

Conceptualmente, una duplicata es un documento de crédito elaborado a partir de la comercialización de un bien o la prestación de un servicio para probar la existencia de la deuda entre el proveedor (en la jerga, llamado librador) y el comprador (librado). La emisión de este documento se rige por Ley 5.574 de 1968.

Los duplicados pueden negociarse en el mercado financiero, lo que permite al acreedor anticipar el flujo de créditos, y pueden utilizarse como garantía en operaciones de préstamo. Además de las instituciones financieras, el mercado cuenta con empresas especializadas en operaciones de factoring, también conocidas como “fomento mercantil”.

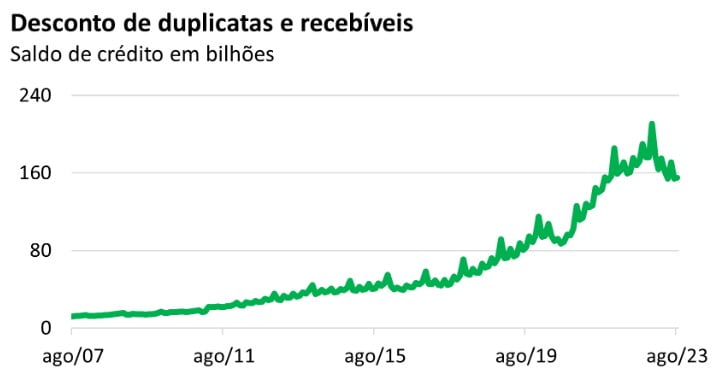

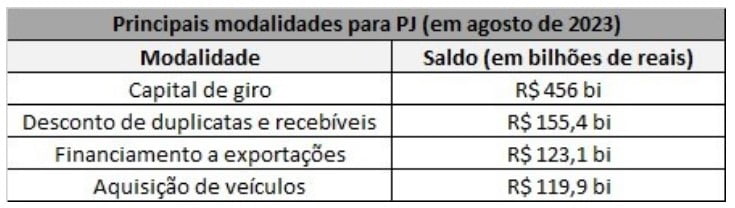

Datos de Banco Central de Brasil muestran que el saldo de operaciones en forma de descuento de efectos comerciales y efectos a cobrar alcanzó los 155.400 millones de R$ en agosto de 2023, lo que representa alrededor de 11% del saldo de crédito a personas jurídicas con recursos libres. Entre estas modalidades, el descuento de efectos comerciales y efectos a cobrar tiene el segundo mayor saldo, por detrás del capital circulante.

Incluso con este importante volumen de operaciones vinculadas a los títulos de crédito, el sector financiero reclamaba la modernización de los duplicados, buscando adaptar este instrumento a la realidad de la digitalización y, en consecuencia, facilitar la verificación de la calidad de los títulos. Una de las dificultades es la incertidumbre sobre la veracidad de los duplicados presentados, dada la emisión irregular de duplicados fríos, es decir, sin la contrapartida de una venta o prestación de servicios.

En las operaciones de prepago de créditos, esta incertidumbre se traduce en un aumento del riesgo de la operación de crédito y, en consecuencia, el coste del crédito. Tratar de modernizar este instrumento, Ley 13.775 de 2018, instituyó duplicatas de anotaciones en cuenta, que serán emitidas por entidades contables autorizadas a operar por el Banco Central.

Desde la aprobación de la Ley 13.775/18, los organismos reguladores y las entidades privadas han estado trabajando para desarrollar la infraestructura y los detalles reglamentarios para la emisión de estos valores. En agosto de 2023, se dio un paso más en la regulación de las duplicatas electrónicas, con la publicación de la Resolución 339 del BCB, La nueva ley, que establece normas para el funcionamiento de los sistemas de contabilidad de duplicatas electrónicas. Se espera que, al centralizar y hacer pública la información, las duplicatas electrónicas puedan frenar el fraude.

Los beneficios, sin embargo, van mucho más allá. Sabemos que la información es un activo importante en el mercado crediticio. Durante décadas, el sector de las agencias de crédito ha trabajado para transformar los datos en información que guíe la toma de decisiones. En este sentido, la centralización de la información sobre facturas duplicadas crea una fuente más de datos oportunos y fiables, que permite al sector enriquecer su análisis de los perfiles de las empresas basándose en los datos de los flujos financieros.

La combinación de estos datos con otras fuentes de información de las agencias permite evaluar mejor la solvencia de las empresas, mejorando las condiciones de interés y los plazos de aprobación de los créditos. Esto se aplica tanto a los proveedores como a los deudores en las transacciones comerciales. Además de avanzar en la capacidad predictiva del análisis, la integración de información crediticia relevante agiliza el proceso de análisis para las instituciones y empresas concedentes.

El mercado brasileño viene avanzando en la dirección de ampliar el acceso a la información y mejorar su calidad. A pesar de las limitaciones de una legislación con más de medio siglo de antigüedad, el volumen de desarrollo comercial es significativo, como demuestran los datos del Banco Central, y podría alcanzar un nivel aún mayor, favoreciendo la gestión de la tesorería de las empresas, especialmente las micro y pequeñas.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir

Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Consejero Certificado