Seguir en Google News

En el último artículo, reflexionábamos sobre la importancia de la educación financiera en las escuelas y hacíamos hincapié en que este tema también debería tener cabida fuera de ellas, incluyendo el entorno familiar e incluso en las empresas. Al fin y al cabo, los problemas financieros pueden repercutir en el bienestar social e incluso en la productividad laboral. En todo el mundo han surgido en los últimos años diversas iniciativas para abordar este tema, uniendo a organismos públicos y privados en un esfuerzo de concienciación.

En 2020, la Federación Brasileña de Bancos (FEBRABAN) lanzó el Índice Brasileño de Salud Financiera (I-SFB). El sector de agencias de crédito fue invitado como uno de los miembros del grupo técnico que desarrolla la plataforma y revisa el nuevo índice. El I-SFB se construyó sobre la base de protocolos internacionales, como el “Escala de bienestar financiero”, y la Oficina Financiera de Protección del Consumidor (CFPB), entre otros.

A partir de estas experiencias, rondas de investigaciones y estudios buscaron adaptar los protocolos internacionales a la realidad brasileña. El modelo resultante analiza cinco dimensiones de la vida financiera: la libertad, que mide si la forma en que un individuo maneja el dinero le permite tener opciones en la vida; el seguridad, que evalúa si la vida financiera es una fuente de estrés y preocupación; el habilidad, que mide la capacidad de comprender información importante para la propia vida financiera; el comportamiento, que evalúa la disciplina y el control del individuo; y el competencia, Se entiende como una combinación de habilidad y comportamiento.

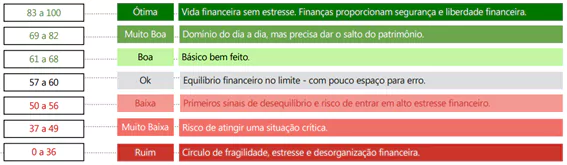

Cada dimensión se evalúa mediante tres preguntas. Las respuestas generan una puntuación y el resultado oscila entre cero y cien. Cuanto más se acerque la puntuación a 100, mayor será la salud financiera del individuo. En función de la puntuación, los individuos también se clasifican en diferentes categorías. En el nivel considerado “Bueno”, la evaluación es que el individuo tiene una vida sin estrés financiero y las finanzas proporcionan seguridad y libertad; en el nivel considerado “OK”, las finanzas están equilibradas, pero en el límite, con margen de error. En el otro extremo del espectro, en el nivel “Malo”, hay una gran fragilidad financiera, estrés y desorganización.

Bandas de salud financiera

En la encuesta de 2023, la puntuación media de los brasileños fue de 56,2, lo que situaría al brasileño “medio” en el nivel de “mala salud financiera”. En esta clasificación aparecen los primeros signos de desequilibrio y riesgo de estrés financiero. Los principales resultados incluyen el hecho de que 50% afirmaron estar experimentando algún tipo de aprieto financiero; 74% afirmaron estar ganando más o menos y 68% afirmaron no tener ninguna certeza sobre su futuro financiero.

En comparación con el resultado de 2022, de 56,0 puntos, la salud financiera de los brasileños prácticamente se estancó. A pesar de la mejora en los indicadores económicos de renta y empleo, persiste el endeudamiento, que sólo presentó una leve disminución en el segundo semestre. La construcción de una serie histórica permitirá acompañar el impacto de las acciones de educación financiera en la salud financiera de los brasileños, enriqueciendo el análisis de los datos económicos de renta y empleo.

Además del objetivo macro de permitir una evaluación agregada de los brasileños, la herramienta también cumple la función de orientar a los individuos. Cualquier persona puede diagnosticar su propia salud financiera en el sitio web del Índice, lo que le permite identificar cualquier vulnerabilidad financiera. La iniciativa se suma a los esfuerzos de los burós de crédito para que las consultas individuales estén disponibles en línea, completando la etapa de diagnóstico financiero. Estas consultas permiten identificar las deudas en mora y facilitan el proceso de renegociación de deudas, además de ofrecer otra puntuación basada en el historial crediticio: la puntuación de crédito.

Es cierto que los cambios de comportamiento, como los que se persiguen con la difusión de la educación financiera, tardan en madurar. Sin embargo, serán esenciales para garantizar que el uso del crédito proporcione el bienestar deseado.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado