Siga no Google Notícias

No último artigo, refletimos sobre a importância da educação financeira na grade escolar e destacamos que esse assunto deve ter espaço também fora das escolas, incluindo o ambiente familiar e até mesmo nas empresas. Os problemas financeiros podem, afinal, impactar o bem estar social e até mesmo a produtividade no trabalho. Ao redor do mundo, diversas iniciativas surgiram nos últimos anos para engajar o tema, unindo entes públicos e privados num esforço de conscientização.

Em 2020, a Federação Brasileira dos Bancos (FEBRABAN) lançou o Índice de Saúde Financeira do Brasileiro (I-SFB). O setor dos birôs de crédito foi convidado como um dos membros do grupo técnico de desenvolvimento da plataforma e revisão do novo índice. O I-SFB foi construído com base em protocolos internacionais, como o “Financial Well Being Scale”, do Consumer Protection Financial Bureau (CFPB), entre outros.

Partindo dessas experiências, rodadas de pesquisa e estudos buscaram adaptar os protocolos internacionais à realidade brasileira. O modelo resultante analisa cinco dimensões da vida financeira: a liberdade, que mede se a forma como o indivíduo lida com dinheiro lhe permite ter opções na vida; a segurança, que avalia se a vida financeira é fonte de estresse e preocupação; a habilidade, que mensura a capacidade de entender informações importantes para a vida financeira; o comportamento, que avalia a disciplina e o controle do indivíduo; e a proficiência, entendida como uma combinação da habilidade e do comportamento.

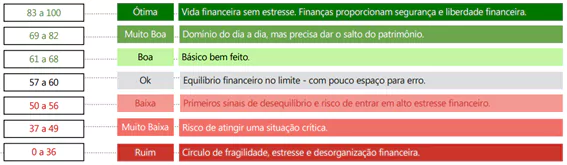

Cada dimensão é avaliada a partir de três perguntas. As respostas geram uma pontuação e o resultado varia de zero a 100. Quanto mais próximo de 100, maior a saúde financeira do indivíduo. A depender da pontuação, os indivíduos são também classificados em diferentes categorias. No nível considerado “Ótimo”, a avaliação é de que o indivíduo tem uma vida sem estresse financeiro e as finanças proporcionam segurança e liberdade; no nível considerado “Ok”, as finanças estão equilibradas, porém no limite, havendo espaço para erro. Na outra ponta, no nível considerado “Ruim”, observa-se grande fragilidade financeira, estresse e desorganização.

Faixas de saúde financeira

Na sondagem de 2023, a pontuação média do brasileiro foi de 56,2, o que colocaria o brasileiro “médio” no nível da “baixa saúde financeira”. Nessa classificação, há os primeiros sinais de desequilíbrio e o risco de entrar em estresse financeiro. Entre os principais resultados, destacam-se o fato de que 50% afirmaram vivenciar algum tipo de aperto financeiro; 74% afirmaram mais ou tanto quanto ganham e 68% afirmaram não ter segurança sobre o futuro financeiro.

Na comparação com o resultado de 2022, que foi de 56,0 pontos, constatou-se praticamente uma estagnação da saúde financeira do brasileiro. A despeito da melhora dos indicadores conjunturais de renda e emprego, observou-se ainda a persistência do endividamento, que só apresentou um discreto recuo na segunda metade do ano. A construção de uma série histórica permitirá acompanhar o impacto das ações de educação financeira sobre a saúde financeira dos brasileiros, enriquecendo a análise dos dados conjunturais de renda e emprego.

Além do objetivo macro, de permitir uma avaliação agregada dos brasileiros, a ferramenta também cumpre o papel de orientar os indivíduos. O diagnóstico da própria saúde financeira pode ser feito no site do Índice por qualquer pessoa, o que permite a identificação de eventuais vulnerabilidades financeiras. A iniciativa se soma aos esforços dos birôs de crédito para disponibilizar as consultas individuais de modo online, completando a etapa do diagnóstico financeiro. Essas consultas possibilitam a identificação de dívidas em atraso e facilitam o processo de renegociação dos débitos, além de oferecerem uma outra nota baseada no histórico de crédito – a nota de crédito.

É verdade que as mudanças comportamentais, como as buscadas através da disseminação da educação financeira, levam tempo para maturar. No entanto, elas serão essenciais para garantir o que o uso do crédito proporcione o desejado bem-estar.

Obrigado pela leitura! Acesse outros conteúdos na página da ANBC.

Por: Elias Sfeir Presidente da ANBC & Membro do Conselho Climático da Cidade de São Paulo & Conselheiro Certificado