Seguir en Google News

Más sobre crédito y educación financiera para PYME - parte 2

En nuestro último artículo, exploramos la importancia de la educación financiera para las pequeñas empresas. Uno de los pilares destacados era el crédito. Estas empresas actúan, en un extremo, como prestatarios potenciales y, en el otro, como prestamistas. En este artículo, intentamos calibrar el tamaño del mercado de crédito para este segmento, así como la importancia de este instrumento para el crecimiento de las empresas y, en consecuencia, de la economía.

En Brasil, donde sigue prevaleciendo el uso de recursos propios para realizar inversiones y gestionar empresas, las microempresas y las pequeñas empresas podrían ser uno de los vectores de expansión de la relación crédito-PIB. Según datos del Banco Central de Brasil (BCB), en el 2º trimestre de 2023, el número de micro y pequeñas empresas prestatarias en Brasil era de unos 6,7 millones, de un universo de cerca de 22 millones de empresas o 30,4%. A título comparativo, los datos recogidos por el Banco de la Reserva Federal (FED) muestran que, en Estados Unidos, la proporción de pequeñas empresas que recurren regularmente a instrumentos de crédito - tarjetas o préstamos - es más elevada. alcanzará los 87% en 2023, abarcando casi todas estas empresas.

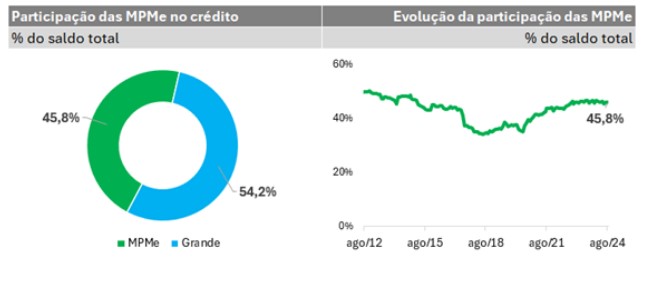

También según el BCB, en términos de participación en el saldo crediticio total, el importe pendiente -vencido o por vencer- de las operaciones realizadas por las microempresas y las pequeñas y medianas empresas (MIPYME) se estimaba en 45,8% del importe total asignado a las personas jurídicas en agosto de 2024. En términos absolutos, este importe alcanzaba 1,08 billones de R$ en agosto de 2024, lo que representa alrededor de 9,5% del PIB.

La evolución de estas cifras en los últimos años muestra que al inicio de la serie histórica, en 2012, el reparto del crédito entre grandes empresas y mipymes era prácticamente mitad y mitad. Con el inicio de la crisis, en 2014, la participación de las pequeñas empresas en la tarta crediticia comenzó a descender, recuperándose con el inicio de la pandemia. Incluso con la recuperación, el porcentaje sigue siendo inferior a 50%.

Los datos del BCB también muestran que la tasa de morosidad es mayor en el segmento de las mipymes que en el de las grandes empresas. La diferencia es significativa: 4,5% frente a 0,2%. Una de las explicaciones de esta diferencia es que, en general, las grandes empresas disponen de departamentos de captación de fondos, a diferencia de las pequeñas, que trabajan con estructuras reducidas. Esto se refleja en la elección del crédito contratado y, en consecuencia, en la capacidad de solvencia de la empresa.

De ahí la importancia de la educación financiera, comentada en el artículo anterior. Los tipos de interés de las operaciones varían considerablemente en función de la modalidad contratada y del historial del cliente. En las operaciones de descuento de facturas con tarjeta de crédito, por ejemplo, el tipo medio se estimó en 12,7% anuales en agosto de 2024, mientras que el tipo medio de las operaciones de circulante se estimó en 21,6% anuales. El tipo medio de los plazos de las tarjetas de crédito para empresas era de 140%.

Las operaciones anteriores se refieren únicamente a operaciones de crédito con recursos libres, en las que las condiciones son acordadas entre la empresa y la institución financiera. El abanico de opciones de crédito incluye también el crédito dirigido, los recursos del BNDES y las líneas de crédito especiales.

Como mencionábamos en el artículo anterior, ofrecer garantías también afecta al coste del crédito. Y aquí radica otra dificultad: no todos los pequeños empresarios disponen de garantías para buscar operaciones más baratas. En este caso, una opción puede ser recurrir a los fondos de garantía, que complementan las garantías que pueda ofrecer la empresa, actuando como avalista de la operación. Algunos ejemplos de fondos de garantía son el FAMPE, ofrecido por la SEBRAE, y el Fondo de Garantía de Operaciones (FGO).

Evaluar todas estas posibilidades forma parte de la disciplina de crédito y puede reducir los índices de morosidad en el segmento de las pequeñas empresas, ayudando a ampliar la oferta de recursos para este segmento. También corresponde a las empresas -y a los consumidores en general- apropiarse de su historial de crédito, en el sentido de entender que cuanto mejor es su historial, mejores suelen ser las condiciones para la contratación de crédito y garantizar que sus datos formen parte del registro positivo. La evolución de este historial puede seguirse a través de las agencias de crédito y su gama de productos y servicios.

El reto de aumentar el acceso al crédito para las pequeñas empresas implica la educación financiera de las empresas, el uso de instrumentos de evaluación del crédito más precisos y con más bases de datos que reflejen el comportamiento crediticio de la empresa. Esta es la base para un crecimiento sostenible de la ratio crédito/PIB, que se traducirá en más actividad económica, creación de empleo y prosperidad social.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado