En nuestro último artículo hacíamos balance de 2025, destacando la ralentización de la actividad económica, en línea con las previsiones de principios de año, la subida del tipo de interés básico y el crecimiento del crédito. Ahora se trata de mirar hacia adelante: ¿qué podemos esperar en 2026?

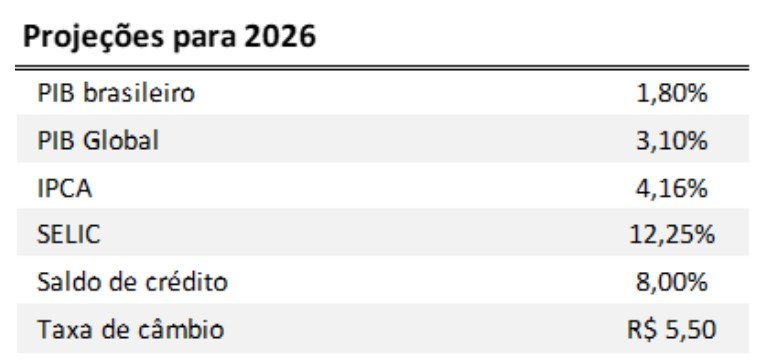

Empecemos por la actividad económica. Para 2026, se prevé un crecimiento del PIB de 1,8%, según el Boletín Focus. Este avance, de confirmarse, representaría una ralentización del crecimiento en comparación con los últimos años, incluido 2025. A título comparativo, las previsiones de crecimiento de la economía mundial, publicado por el Fondo Monetario Internacional (FMI), Las cifras muestran un crecimiento de 3,1%, superior al previsto para Brasil.

Otro factor a tener en cuenta es la grandes acontecimientos geopolíticos (especialmente conflictos) tienden a aumento de las primas soberanas, con mayor efecto en los mercados emergentes y posiblemente alcanzando a los bancos y la oferta de crédito a través del balance y el coste de financiación

Estas proyecciones conllevan cierta incertidumbre, sobre todo si se tiene en cuenta que los años electorales tienden históricamente a aportar mayor volatilidad al mercado. No obstante, estas cifras ayudan a identificar los puntos de atención para el próximo año y sirven de punto de partida para planificar y fijar objetivos.

La desaceleración económica prevista para 2026 y ya observada en los datos del 3er trimestre de 2025 refleja el ciclo alcista del tipo de interés básico, que alcanzó los 15,0% anuales. El aumento de la tasa SELIC ya está mostrando algunos resultados en la lucha contra la inflación. Según el Boletín Focus, el IPCA debería terminar 2026 con una variación de 4,16%. Este resultado estaría aún por encima del centro del objetivo, pero por debajo del techo.

El enfriamiento de la inflación en los últimos meses se puso de relieve en el comunicado del 10 de diciembre en el que el COPOM anunció su decisión de mantener el tipo SELIC en 15,0%. No obstante, el Comité subrayó su compromiso de volver a situar la inflación en el centro del objetivo manteniendo los tipos de interés en el nivel actual durante un “periodo prolongado”.

¿Qué muestran realmente las previsiones del mercado sobre los tipos de interés? Según el Boletín Focus, se espera que el tipo SELIC baje el año que viene, hasta situarse en 12,25% en diciembre de 2026. El inicio exacto del ciclo de bajada de tipos es lo que sigue dividiendo las opiniones. El mismo día en que el COPOM fijó el tipo SELIC, la Reserva Federal (FED) optó por recortar el tipo de interés en 25 puntos básicos. Como próximos pasos, la autoridad monetaria sugirió cautela ante los efectos aún inciertos de la política arancelaria estadounidense sobre la inflación y, en consecuencia, los próximos pasos de la FED.

En el mercado de crédito brasileño, 2026 deberá mostrar el impacto de los cambios introducidos recientemente. Las proyecciones de crecimiento del crédito en el país indican que el saldo de préstamos y operaciones de financiación deberá crecer 8,0% en 2026, según el Informe de Política Monetaria , por el Banco Central. En el segmento de particulares, el avance debería alcanzar 8,3%, frente a 7,4% en el segmento de empresas. De confirmarse, esta variación debería representar una ralentización en relación con el ritmo de crecimiento de los últimos años, aunque sigue siendo significativa.

Tres modalidades merecerán atención el año que viene: el nuevo crédito inmobiliario, los préstamos nómina privados y, con la introducción de las duplicatas contables, las operaciones de anticipación de créditos. En este espacio, comentamos los cambios previstos para los préstamos inmobiliarios y el impacto esperado en la oferta de crédito. Las estimaciones indican una inyección inmediata de unos 36.900 millones de R$ en préstamos inmobiliarios, según las cifras de BC. También será importante evaluar el impacto de esta modalidad en el compromiso de los ingresos familiares.

El sector de los burós seguirá de cerca el impacto de estas medidas en el mercado brasileño, ya que los datos, traducidos en información relevante para la toma de decisiones, pueden orientar el crecimiento del crédito en el país en una dirección sostenible, capaz de mitigar el riesgo de impago, proteger a los consumidores y a las empresas del fraude y dar visibilidad a aquellos que todavía operan al margen del sistema financiero.

Como señalábamos en el artículo anterior, a lo largo del año, los datos publicados por el sector de las agencias de crédito mostraron un aumento del porcentaje de adultos a los que se ha denegado un crédito. En cifras absolutas, la negatividad alcanzó un máximo histórico. Para 2026, la evolución de las tasas de morosidad y endeudamiento dependerá de la evolución económica, especialmente del mercado laboral. La menor tasa de desempleo recogida en las últimas mediciones del IBGE, si se mantiene, podría favorecer una caída del endeudamiento. Este será uno de los principales retos heredados de 2025 y deberá orientar las estrategias de recuperación de crédito de las empresas, así como el refuerzo de los procesos de análisis de crédito.

En 2026, continuarán las medidas para fortalecer el mercado de crédito brasileño. Las acciones del sector de burós de crédito seguirán guiadas por los principios de protección de datos, innovación e inclusión financiera, creando las condiciones para que el crédito sea sostenible y contribuya al aumento del bienestar de las familias y al crecimiento de las empresas y de la economía. ¡Deseamos a nuestros lectores un gran nuevo ciclo!

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.