Seguir en Google News

Con la vista puesta en las expectativas de inflación y el comportamiento del dólar, el Comité de Política Monetaria del Banco Central (COPOM) aumentó el tipo básico en 0,75 puntos porcentuales. Como resultado, la tasa SELIC pasó de 2% al año a 2,75%. Fue el primer aumento en seis años. Si retrocedemos seis años, encontraremos al país viviendo con una tasa básica de dos dígitos: 14,25% al año. Era la antigua normalidad.

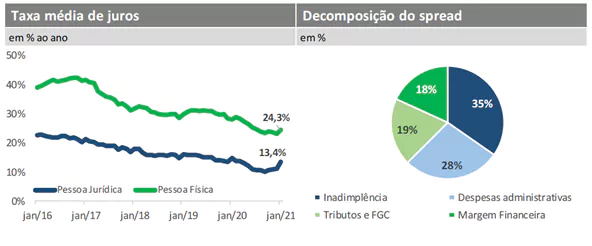

En consonancia con la caída del tipo SELIC, los tipos de interés para empresas y consumidores también han bajado. Según los datos del Banco Central, el tipo de interés medio para los particulares alcanzó un máximo de 42,3% anuales en los últimos meses de 2016, cayendo a 24,3% en enero de 2021. El tipo de interés medio para las empresas alcanzó los 22,2% anuales a mediados de 2016. Hoy se sitúa en 13,4%.

Desde 2016, la caída de los tipos de interés básicos ha sido de alrededor de 80%, mientras que los tipos contraídos en la parte superior se han reducido casi a la mitad. Después de todo, ¿por qué tenemos esta caída asimétrica? La respuesta es que el coste de captación de fondos, expresado por el tipo SELICes sólo uno de los componentes del coste del crédito. Por defectoLos impuestos y los costes administrativos son otros factores importantes en la formación de los tipos de interés.

Según Banco Central Banca Informe económicoEl coste de captación de fondos para préstamos representa alrededor de 35% del coste del crédito. Una vez deducido este coste, llegamos al concepto de diferencial bancario. Según los datos más recientes, el diferencial bancario medio de las operaciones con recursos libres era de 23,3% en enero de 2021. La morosidad representa 35% del diferencial, seguida de los gastos administrativos (28%); los costes fiscales (19%); y, por último, el margen de intereses (18%).

La caída de interés La política monetaria, en definitiva, sólo puede influir hasta cierto punto en los tipos de interés que pagan consumidores y empresarios. La tarea de abaratar el coste del crédito requiere un esfuerzo mayor y debe dirigirse principalmente al riesgo de impago; a las garantías; y a la notoria inseguridad jurídica: el antes y el después de la contratación del crédito.

En 2019, la comparativa internacional situó a Brasil como el segundo país con el diferencial más alto del mundo, muy lejos del tercer puesto. Datos del Banco Mundial permiten la comparación con 2019, pero aunque el diferencial cayó en el atípico 2020, es difícil imaginar que la posición relativa del país sea hoy mucho mejor.

El debate sobre esta particularidad de la crédito hace mucho tiempo. Más recientemente, la Federación Brasileña de Bancos (FEBRABAN) actualizó la cuestión, proponiendo una discusión técnica sobre el tema. El diagnóstico del sector bancario se recogió en un libroSe distribuyó gratuitamente a la sociedad. El primer punto destacado por la Federación fue la estabilidad macroeconómica, condición necesaria para que los tipos de interés se mantengan bajos.

El libro también dilucida el impacto de la concentración bancaria y la rentabilidad del sector en el coste del crédito, que a menudo se señalan como los villanos del diferencial. El sitio Febraban aclara que, a pesar de estar concentrado, el mercado bancario brasileño es competitivo. En cuanto a la rentabilidad, el libro sostiene que los beneficios del sector bancario están en consonancia con lo que se observa en el resto del mundo, lo que demuestra que el debate es más complejo de lo que podría indicar el sentido común.

Basándose en el desglose del coste del crédito realizado por el Banco Central, el documento elige el por defecto como el villano número uno y señala algunas formas de mitigar este riesgo. Datos de oficinas muestran la magnitud de este problema en Brasil. El número de consumidores se ha mantenido por encima de los 60 millones desde marzo de 2018, habiendo alcanzado un máximo de 65,2 millones en mayo de 2020.

Algunas de las medidas debatidas en los últimos años se han puesto en práctica, como los cambios introducidos por la Registro positivola implantación del duplicado electrónico, el reconocimiento de la autonomía del Banco Central y, próximamente, la Banca abierta. A esto se añade, como siempre recordamos, el desarrollo del propio mercado, con la aparición de plataformas de préstamo. de igual a igualEl mercados y la creciente aplicación de la tecnología a las finanzas, que aumenta la competencia.

Otras medidas, sin embargo, siguen necesitando atención. A literatura académica identifica, por ejemplo, un sesgo "antiacreedor" en los litigios, que debilita la posición de los contratos y las garantías. Como ya hemos subrayado aquíSegún un estudio del Banco Mundial, el factor institucional es uno de los principales cuellos de botella para el acceso al crédito en Brasil.

En los próximos años, la maduración de las medidas ya adoptadas y de las que están por venir podría mejorar la clasificación del país en el coste del crédito. El interés de la sociedad por el tema de la educación financiera es otra novedad de nuestro tiempo y un vector crucial para el desarrollo del mercado de crédito, promoviendo el consumo consciente y posibilitando la mejora de las operaciones de crédito y la sostenibilidad de la economía.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado