Seguir en Google News

¿El principio del fin de las bajas tasas de morosidad? Datos de Brasil y de todo el mundo

En los últimos meses, el mundo ha asistido a un fuerte aumento de las tasas de inflación y, en consecuencia, los tipos de interés. Este fenómeno es el resultado de dos grandes sacudidas mundiales: la crisis sanitaria y el conflicto de Europa del Este. Ante esta situación, que impone dificultades a consumidores y empresas, ya sea por la reducción de los ingresos reales o por el encarecimiento del crédito, ¿qué decir de los impagos?

Durante la pandemia, aumentó el volumen de crédito concedido a empresas y familias, lo que les permitió superar las restricciones al funcionamiento de las actividades económicas. Al mismo tiempo por defecto ha caído a niveles históricamente bajos, gracias a las operaciones de reprogramación de vencimientos y a la inyección de fondos en la economía. Señalamos en este espacio que la cuestión de la morosidad merecería cierta atención a lo largo de 2022. Ese momento ha llegado, especialmente cuando analizamos los datos de Brasil.

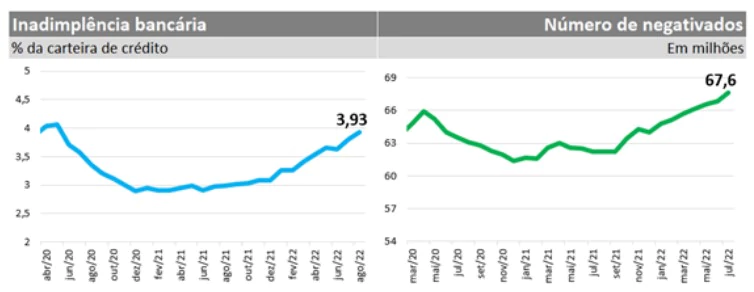

En las publicaciones de las agencias de crédito, el concepto de impago equivale al de denegación. Con un historial de más de 10 años, el sector mide la evolución del número de consumidores inscritos en las listas de crédito negativo, con desgloses por regiones, sexos y sectores acreedores. Los datos más recientes apuntan a un número récord de consumidores morosos67,6 millones. En comparación, a principios de año se estimaba que el número total de morosos rondaba los 64,8 millones.

El Banco Central de Brasil publica los impagos bancarios, pero desde un ángulo diferente. El concepto de impago utilizado es el porcentaje de la cartera de préstamos que lleva más de 90 días de retraso. También se miden los atrasos menores. Las últimas cifras muestran que la tasa de morosidad ha aumentado tanto en el segmento del crédito personal como en el de las empresas, aunque se mantiene por debajo del nivel anterior a la pandemia.

Los impagos también aumentan en otros países. En Estados Unidos, el Banco de la Reserva Federal de Nueva York observó un ligero aumento del porcentaje de nuevos morosos en los últimos trimestres. Este aumento fue mayor entre los consumidores con rentas más bajas. Una publicación de expertos de la institución advirtió de que podríamos estar ante el principio del fin de los bajos índices de morosidad. La tasa de impago de las tarjetas de crédito también ha aumentado desde el segundo trimestre de 2021, de 1,57% a 1,81%. Esto representa un aumento de alrededor de 16% en el índice. Por el momento, este aumento está afectando al crédito al consumo, lo que pone de manifiesto las dificultades a las que se enfrentan los consumidores tras las recientes perturbaciones económicas.

En Europa, el aumento del coste de la energía es un problema añadido para los consumidores. Esta situación ha llevado El Banco de Inglaterra debe tener en cuenta que en los próximos meses los consumidores se verán presionados por el aumento del coste de la vida y los elevados tipos de interés y, por tanto, serán más vulnerables a las perturbaciones. La institución añade, no obstante, que en estos momentos el nivel de endeudamiento de los consumidores es inferior al que existía antes de la última gran crisis financiera, mientras que la capitalización del sistema bancario es mayor.

En resumen, el mundo entra en el último trimestre del año habiendo superado el gran reto de la crisis sanitaria, pero lidiando con riesgos de otro tipo, que pueden reflejarse en el mercado de crédito y, en particular, en las tasas de morosidad. En Brasil, el alejamiento de los mínimos históricos en la tasa de morosidad es más evidente que en el resto del mundo, especialmente en las estadísticas divulgadas por los burós. Ante esta situación, el seguimiento de la morosidad adquiere una importancia aún mayor.

Por parte de los demandantes de crédito, el escenario requiere una mirada hacia dentro: hay que identificar el nivel de endeudamiento, analizar detenidamente la necesidad de más contratos a los tipos de interés actuales y, en caso de morosidad, buscar la renegociación con los acreedores. Por parte de los proveedores de crédito, hay que tener en cuenta el riesgo de impago a la hora de planificar los próximos meses, antes de que el problema se materialice.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado