Seguir en Google News

A partir del 9 de julio, el nuevo registro positivo podría incluir hasta 22 millones de consumidores en el mercado de crédito de Brasil.

Los beneficios económicos y sociales de la iniciativa repercutirán en todas las regiones del país

10 de junio de 2019: Sancionada por el presidente de la República, Jair Bolsonaro, en abril, la nueva Registro positivo entra en vigor el 9 de julio. Ahora con la inclusión automática de los consumidores, como ya ocurre en más de 70 países, el PC permitirá que los brasileños sean evaluados individualmente y de forma más exhaustiva por las empresas de crédito, reduciendo la burocracia de las consultas y facilitando el acceso al crédito. Así, la población podrá negociar mejores tasas y condiciones, lo que deberá repercutir en la planificación financiera y, en consecuencia, reducir la morosidad en el país. Basándose en un estudio realizado por el sector, el ANBC (Asociación Nacional de Agencias de Crédito) estima que el nuevo formato del Registro Positivo tiene el potencial de incluir hasta 22 millones de personas en el mercado crediticio nacional, así como de inyectar más de 1 billón de R$ en la economía.

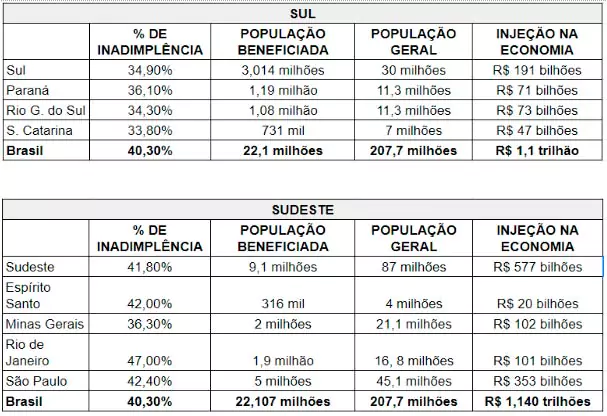

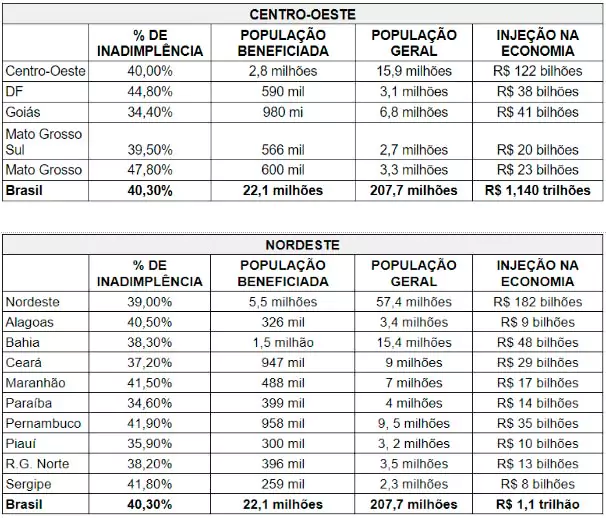

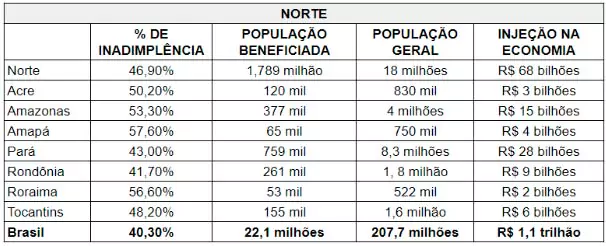

Según la encuesta, el Norte es la región con mayor índice de morosidad en relación a la población (46,9%). También en la región, Amapá y Roraima, con 57,6% y 56,6% respectivamente, son los estados con más morosos del país. En el otro extremo, la región Sur, con 34,9%, presenta la menor tasa de morosidad. Y Santa Catarina, con 33,8% de morosos, es el estado con la tasa más baja, muy por debajo de la media nacional de 40,3%.

Independientemente de la localización, según un estudio del sector, el nuevo Registro Positivo tiende a promover una reducción de hasta 45% en los impagos. En general, el aumento del crédito disponible para los consumidores es de alrededor de 10% de la población de cada estado. Mato Grosso do Sul se destaca en este sentido. Según la encuesta, se espera que el estado, que tiene una población total de 2,7 millones de habitantes, añada alrededor de 570.000 personas o más de 20% del total al mercado de crédito con el nuevo registro. En la actualidad, estas personas no tienen acceso al crédito porque tienen puntuaciones crediticias bajas debido a la falta de información sobre ellas, y no porque sean morosas.

“La inclusión de más personas y la ampliación del crédito para las que ya están en el mercado, proporcionadas por el nuevo modelo de Registro Positivo, tienen el potencial de reducir las tasas de interés de los préstamos y financiaciones”, observa Elias Sfeir, presidente de la ANBC - Associação Nacional dos Bureaus de Crédito. “Y unos tipos de interés más bajos permiten obtener más crédito sin poner en peligro la capacidad de pago del consumidor”, añade.

Resumen de las principales ventajas

- Crédito más accesible y barato gracias a la calificación crediticia

Reducir los riesgos que conlleva la oferta de crédito permite reducir los tipos de interés y aumentar la competencia en el mercado crediticio. Capacitar a los prestatarios -ya sean consumidores, PYME o empresarios- mediante la calificación crediticia podría reducir los impagos hasta en 45%. La ley permitirá incluir a 22 millones de personas en el mercado crediticio, e incluso quienes no acrediten ingresos podrán acceder al crédito gracias a su CP.

- Aumento del empleo debido al auge económico

Este instrumento puede aumentar el PIB anual en 0,54% al año e inyectar hasta 1,1 billones de R$ en la economía a medio plazo, y una economía calentada crea empleo y aumenta los ingresos de los ciudadanos.

- Evaluación crediticia más justa basada en las puntuaciones

La CP invierte el escenario de las decisiones crediticias basadas en parámetros negativos. El historial crediticio positivo adquiere mayor relevancia. Los ciudadanos con un buen historial pero que hayan incurrido en impagos también serán evaluados en función de las cuentas pagadas puntualmente.

- Mejorar el crédito para las clases menos favorecidas

Los consumidores situados en las franjas de peor puntuación y que, en su mayoría, tienen rentas más bajas, son los que más pueden beneficiarse del PC. Un estudio realizado por el sector estima que 60% de los menos favorecidos verían incrementada su puntuación con el nuevo PC.

- Control del consumidor sobre su información

La ley cumple los requisitos del Código de Defensa del Consumidor, ya que la cancelación de la inscripción puede hacerse en cualquier momento. Con el sistema actual (adhesión voluntaria), los datos del historial crediticio, como pagos de facturas y préstamos, están abiertos a todos los solicitantes (comercios, bancos, financieras, empresas de servicios públicos, etc.). Con la nueva ley, estos datos se incluyen automáticamente en la calificación crediticia y la apertura de los datos la realiza el prestatario con el asesor.

- Garantía de confidencialidad

La puntuación crediticia se compondrá de datos relativos a préstamos, financiación, créditos, facturas de agua, electricidad, gas y teléfono. No se utilizará ni podrá utilizarse (por ley) información relativa a la salud, los viajes o las interacciones sociales.

Relaciones con la prensa de ANBC

Regina Pimenta: (11) 98136.6835 regina@pimenta.com

Ana Carolina Rodrigues: (11) 98674.0348 anacarolina@pimenta.com