Seguir en Google News

El sobreendeudamiento es un problema crónico en Brasil, con consecuencias para la vida financiera e incluso social. Este problema también afecta a las condiciones de crédito, ya que aumenta el riesgo percibido por las instituciones financieras. Por esta razón, la aprobación de la Ley 14.181/2021, de 2 de julio de 2021, llamada del Ley de sobreendeudamiento, Fue un paso importante para disciplinar el crédito en el país, como parte de un conjunto más amplio de cambios normativos que pretenden hacer más eficiente este mercado.

El principal objetivo de la ley es proteger a las personas que se han endeudado demasiado y sólo pueden pagar comprometiendo sus necesidades básicas. Partiendo de la base de que las personas en situación de sobreendeudamiento necesitan una protección especial, la ley pretende garantizar a los consumidores mecanismos de nivelación y renegociación de sus deudas mediante planes de pago que preserven los derechos de los acreedores y, al mismo tiempo, permitan a los consumidores pagar todas sus deudas, vencidas y exigibles, sin comprometer su “mínimo existencial”.

El concepto de “mínimo existencial” existe en los principales países desarrollados. En general, se refiere a la cantidad necesaria para que una persona satisfaga sus necesidades básicas, como alimentación, vivienda, saneamiento, energía y atención sanitaria. Los valores y criterios para determinarlo son específicos de cada país. En Inglaterra, por ejemplo, la cuantía depende de varios factores, como la edad de los solicitantes, si viven solos o en pareja y si tienen hijos. En Portugal, el llamado mínimo de subsistencia también varía en función del tamaño de la familia, el número de hijos y otras circunstancias específicas.

En Brasil, el mínimo existencial es un valor fijado actualmente en 600,00 R$.

En resumen, la legislación para prevenir el sobreendeudamiento es un paso adelante al hacer posible que los deudores individuales negocien colectivamente sus deudas con sus acreedores de manera justa, al tratar de reducir los impagos y mejorar el entorno crediticio en el país.

Sobreendeudamiento e impago

Los datos del sector muestran que el número de consumidores morosos sigue siendo elevado, en torno al 45% de la población adulta. El desglose por edades también muestra que en el grupo de 30 a 39 años, casi la mitad de los consumidores son morosos.

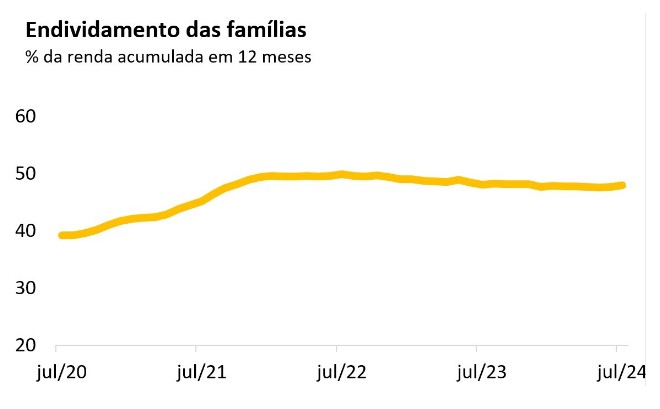

El indicador de endeudamiento, que mide el compromiso de la renta de los hogares con las operaciones de crédito, alcanzó niveles récord según el Banco Central - casi 50% a principios de 2022, pero ha ido descendiendo lentamente desde la segunda mitad de ese año.

Los datos merecen una profunda reflexión, porque el aumento de los impagos tiene un impacto negativo para todos. Porque compromete la tesorería de las empresas, perjudica la marcha de la economía en su conjunto y acaba penalizando al propio prestatario, que acaba quedando fuera del mercado.

La buena noticia es que la reducción del endeudamiento ha merecido la atención de legisladores y gobiernos. Además de la elevación del mínimo existencial en marzo/2023, se concluyó recientemente el programa Desenrola, que beneficia a unos 15 millones de brasileños.

Otra buena noticia es que las entidades financieras se implican cada día más en mejorar el asesoramiento, la orientación y la transparencia en la relación con sus clientes. Es esencial que la oferta de crédito se haga de forma responsable y que sigan siendo válidas las normas de la autorregulación de Febraban sobre publicidad y ofertas, transparencia sobre costes, riesgos y plazos. Además, debe fomentarse la práctica de alertar a los consumidores cuando la contratación de un crédito pueda poner en peligro el valor del mínimo existencial.

11 consejos para evitar el sobreendeudamiento al pedir un crédito

He aquí algunas sugerencias generales para evitar el sobreendeudamiento. Es importante que compruebes cuáles tienen sentido para tu situación financiera concreta. Si lo crees oportuno, busca el consejo de un profesional financiero cualificado que te asesore de forma personalizada.

1. Organice sus cuentas y analice su capacidad de pago antes de solicitar un crédito: anote todos sus ingresos y gastos. Conocer tus ingresos y gastos mensuales será importante si quieres elaborar un presupuesto realista y tener una visión clara de los recursos de que dispondrás para pagar tus deudas. Tenga en cuenta los importes y las fechas de vencimiento de las facturas pendientes, así como los intereses incorporados o aplicables a las deudas. Esto puede ayudarte a “cambiar” deudas caras por otras formas de crédito con tipos de interés más bajos.

2. Préstamos o tarjetas de crédito: compare los tipos de interés y las condiciones de pago antes de elegir una tarjeta de crédito o pedir un préstamo.

3. Evita los descubiertos y las cuentas renovables de tarjetas de crédito: son fáciles de contratar y tienen los tipos de interés más altos. Así que ten cuidado: evita utilizar todo el límite de tu tarjeta y paga puntualmente el importe total de la factura. También con respecto a tu tarjeta: nunca la prestes a terceros ni a familiares. Existe un alto riesgo de que la deuda contraída con tu tarjeta acabe siendo pagada por ti. Lo mismo se aplica a los préstamos: evita contratar operaciones de crédito a tu nombre, especialmente préstamos nómina, para proporcionar fondos a amigos y familiares. En estos casos, la factura casi siempre la acabará pagando la persona que pidió el préstamo: usted.

4. Realice compras racionales, apueste por un consumo consciente: evite en la medida de lo posible comprar artículos superfluos si ello pone en peligro el equilibrio de sus finanzas. Concéntrese en pagar los gastos en los que ya ha incurrido y sus gastos corrientes, facturas de consumo, alimentos, medicamentos y productos de higiene y limpieza. Cuidado con las ofertas de crédito fácil o las compras a plazos durante largos periodos sin intereses. Los intereses ya están incluidos en las cuotas mensuales.

5. Controla los plazos: antes de realizar una compra a plazos, asegúrate de que los plazos se ajustan a tu presupuesto mensual. Evita los plazos excesivamente largos, ya que podrían comprometer tu capacidad de pago en el futuro.

6. Evalúe la necesidad real e investigue las opciones de crédito: antes de solicitar un crédito, piénselo detenidamente. Valore si realmente tiene sentido asumir otra obligación más. Evite pedir préstamos para gastos superfluos o gastos en general. Aun así, si decides pedir un crédito, compara las distintas opciones y modalidades disponibles en el mercado, analizando tipos de interés, plazos de pago y condiciones generales.

7. Evite acumular deudas: domine el arte de frenar los impulsos. Evita pedir nuevos préstamos o financiación mientras sigues pagando deudas anteriores. Evita entrar en un ciclo de endeudamiento del que sea difícil salir. Y no pidas préstamos para pagar otros préstamos o deudas, salvo en el caso de plazos más largos y tipos de interés más bajos.

8. Renegocie sus deudas: cuando se enfrente a dificultades financieras, sea proactivo: póngase en contacto con sus acreedores de inmediato y negocie unas condiciones de pago más favorables que se ajusten mejor a su presupuesto.

9. Fondo de emergencia: mantenga una reserva financiera para evitar recurrir al crédito en situaciones de emergencia. Ahorra siempre que puedas, por pequeña que sea la cantidad. Esto le ayudará a mantener el control de sus finanzas. Empieza a ahorrar dinero hoy mismo y benefíciate del “efecto mágico” del interés compuesto.

10. Educación financiera: es un hecho ampliamente reconocido que para tener una vida financiera sana es esencial saber manejar el dinero. Por ejemplo, evitando el despilfarro y recortando gastos, se puede ahorrar, economizar e invertir. Mejorar sus conocimientos sobre gestión del dinero, inversiones y planificación financiera le facilitará la gestión de sus deudas y evitará el sobreendeudamiento.

11. Evitar el despilfarro y generar recursos para ahorrar: influencers y planificadores financieros son unánimes al afirmar que, con sencillos cambios de hábitos, es posible hacer hueco en el presupuesto para ahorrar -y evitar el sobreendeudamiento-. Para ello, analiza detenidamente cada tipo de gasto y comprueba si hay margen para ahorrar manteniendo tu calidad de vida. Recuerda: piensa siempre en términos anuales.

Y, por último, un consejo importante: además de combinar equilibrio y sensatez a la hora de gastar, será estupendo que puedas ampliar tus fuentes de ingresos y aumentar así tu capacidad de ahorro. Estas acciones eliminan el riesgo de sobreendeudamiento y contribuyen a tu libertad financiera.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado