Crédito y morosidad

Los datos de morosidad publicados a menudo por el sector de las agencias de crédito permiten analizar este fenómeno por grupos de edad. La apertura de la información invita a algunas reflexiones necesarias. Considerando el conjunto de la población, cerca de cuatro de cada diez brasileños mayores de 18 años entraron en 2025 con mala fama

Lo que vemos es una alta concentración de personas de entre 25 y 50 años.

Después de todo, ¿qué lleva a la mitad de los brasileños de esta edad a la morosidad? ¿Y cómo podemos evitar que los más jóvenes repitan este patrón?

Para comprender mejor este fenómeno, es importante entender los retos económicos y sociales a los que se enfrentan estas generaciones.

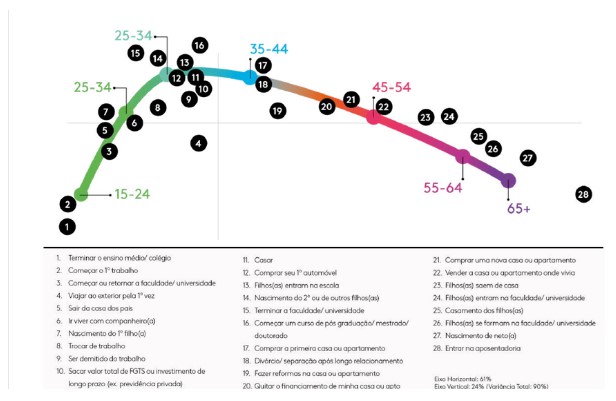

El Arco de la Vida traza un mapa de estos acontecimientos:

La treintena es cada vez más la época en que se abandona el hogar familiar, y este cambio es cada vez más frecuente en el grupo de edad de 25 a 34 años. Abandonar el hogar paterno significa asumir nuevos compromisos financieros. Además, es el momento en que se construye una carrera profesional y raramente corresponde al pico de los salarios, mientras que el grupo de 35 a 44 años se ve impactado por la compra de su primera propiedad.

Es en la acumulación de estos compromisos donde muchas personas pierden el rumbo y acaban en mora. Los datos de morosidad muestran también que en los grupos de mayor edad disminuye el porcentaje de personas en situación de impago, lo que refleja la estabilización profesional y, en consecuencia, de la vida financiera. Entre los más jóvenes, con edades comprendidas entre los 18 y los 24 años, hay una tasa de morosidad más baja, del 28,9%, lo que refleja que el acceso a los servicios financieros es más limitado en este grupo de edad.

El grupo de 18 a 24 años incluye a la llamada generación Z, nacida entre mediados de los noventa y 2010. Aunque es menor que en la población general, el acceso de los más jóvenes a los servicios financieros ha ido creciendo en los últimos años. Según el Global Findex del Banco Mundial, el porcentaje de jóvenes de 15 a 24 años con una cuenta bancaria se duplicó con creces entre 2011 y 2021, pasando de 36,3% a 79,9%. La posesión de tarjetas de crédito pasó de 32,5% a 70,1%. Es muy probable que, para los más jóvenes de esta generación, la primera y única forma conocida de transferencia de dinero haya sido el PIX y que la banca se realice a través de una pantalla.

Gracias al mayor acceso a los servicios financieros, es probable que los más jóvenes lleguen a los 30 años con más tiempo utilizando estos servicios que las generaciones anteriores, para bien o para mal. Esto se debe a que el historial de relaciones financieras que estos jóvenes están construyendo es cada vez más importante a la hora de analizar el crédito. El uso impulsivo del crédito hoy puede poner en peligro el acceso al crédito mañana, precisamente en una etapa de la vida en la que es más habitual que la gente busque financiación.

Pensando en el futuro del crédito, es fundamental orientar a este público, que está a punto de asumir los compromisos de la vida independiente, para que tenga una relación saludable con el crédito y un mayor bienestar. La divulgación de la educación financiera, cada vez más presente en las escuelas, es una gran aliada en este proceso.

Hay que enseñar a los jóvenes desde pequeños la importancia de un control financiero sistemático y cómo la planificación ayuda a constituir una reserva financiera. Además, es valioso conocer las características de cada producto financiero y crediticio para hacer un uso eficiente de estos servicios. Los datos de un estudio del Banco Central sobre el impacto a largo plazo de la educación financiera muestran que entre los jóvenes expuestos a estos conocimientos durante la escuela, la probabilidad de impago años después era menor que entre el resto, como ya hemos informado en este espacio.

La importancia de la orientación financiera también se aplica a las personas mayores, especialmente a las que se encuentran en las estadísticas negativas de endeudamiento. El comienzo del año es una buena oportunidad para reorganizar las finanzas, fijar objetivos, definir prioridades y, en caso de morosidad, tratar de renegociar las deudas. Una buena forma de empezar es haciendo un diagnóstico de su vida financiera, consultando su calificación crediticia a través de las agencias.

La evolución de los impagos depende de variables coyunturales, como los ingresos, y de factores de comportamiento. La coyuntura económica puede cambiar rápidamente. En cambio, los cambios de comportamiento y la asimilación de buenos hábitos financieros requieren tiempo. De ahí la necesidad de invertir en la formación financiera de los jóvenes, para que lleven las buenas prácticas a la edad adulta y establezcan una relación sana con el crédito.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.