Em agosto de 2025, uma pesquisa feita pela PwC e pela Associação Brasileira de Crédito Digital (ABCD) atualizou os dados sobre a participação das chamadas “fintechs” no mercado de crédito brasileiro. “Fintech” é o termo utilizado para descrever as empresas que atuam no segmento de serviços financeiros com uso intensivo de tecnologia. Esses serviços incluem soluções de crédito, pagamentos, seguros e investimentos.

De acordo com os dados apresentados pelo relatório, o valor total das concessões de crédito feitas por fintechs chegou a R$ 35 bilhões em 2024, com crescimento de 68% ante o ano anterior. A base de clientes do segmento também se expande com taxas expressivas de crescimento. De acordo com a pesquisa, o número de pessoas físicas chegou a 67,5 milhões, com avanço de 26% na comparação com o ano anterior. Já a base de pessoas jurídicas chegou a 55 mil, com crescimento de 67%.

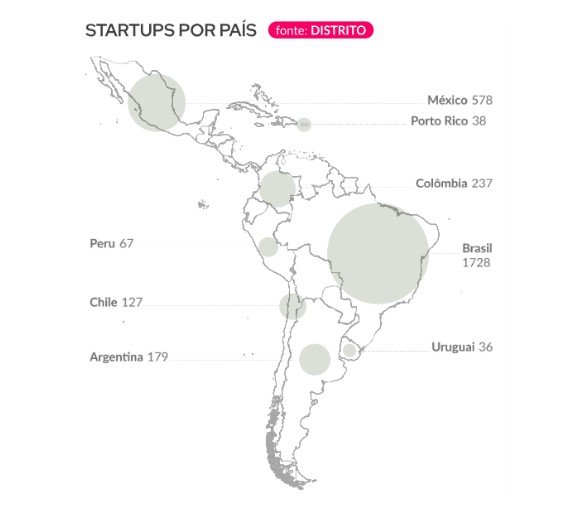

No panorama global, dados coletados pela empresa Statista, de maio de 2024, mostram um total de 30 mil fintechs no mundo, sendo que 3,5 mil estão na América Latina e cerca de 1,7 mil estão no Brasil, que lidera o ranking da região. As regiões que concentram o maior número são a América do Norte e Europa. Complementando esses dados, o Fintech Report 2025 da Distrito, fornece um mapa com as quantidades por país latino-americano.

A atuação dessas instituições no mercado de crédito é algo recente. Em abril de 2018, as Resoluções nº 4.656 e 4.657, do Conselho Monetário Nacional, criaram as duas categorias de fintech de crédito: as Sociedades de Crédito Direto (SCD), que utilizam capital próprio para a concessão de empréstimos, e as e as Sociedades de Empréstimos entre Pessoas (SEP), que atuam como plataforma intermediária conectando investidores e tomadores de recursos. A regulamentação visava aumentar a competitividade no mercado de crédito, abrindo espaço para a redução das taxas de juros.

Sete anos da publicação das resoluções, as fintechs começam a entrar em um novo estágio de maturação. Uma das principais estratégias adotadas pelas fintechs para manter a sustentabilidade das operações, segundo a pesquisa, é a oferta crescente de crédito com garantias de diversos tipos, como bens, recebíveis, aplicações financeiras, entre outros. O percentual de empresas que aceitam bens dados como garantia chegou a 77% em 2024. Nessa tendência, cresce também a utilização de celulares como garantia das operações.

O segmento enfrenta, no entanto, alguns desafios. No segmento de pessoas físicas, a taxa de inadimplência chegou a 9,5%, acima do observado na média do Sistema Financeiro Nacional, que foi de 3,5% em 2024, de acordo com dados do Banco Central.

A inadimplência maior entre as fintechs é resultado da própria expansão, que abarca um perfil de risco mais elevado. Além disso, essas empresas têm uma estrutura de recuperação de crédito mais enxuta. Segundo o relatório da PwC e da ABCD, no segmento de Pessoas Jurídicas, a taxa de inadimplência caiu de 5,3% de 2023 para 3,4% em 2024. Analisando o Sistema Financeiro Nacional como um todo, observa-se que a inadimplência subiu ao longo de 2025. Os dados mais recentes das fintechs ainda serão conhecidos e será importante avaliar o comportamento dos atrasos desse segmento diante do quadro geral de aumento da inadimplência.

O estudo menciona, por fim, a importância da adoção de tecnologias de análise de crédito para a redução dos juros praticados pelas fintechs. O setor dos birôs segue empenhado no aperfeiçoamento dos seus modelos, mitigando por meio da informação o risco da inadimplência. E, na esteira da digitalização, completando a jornada de crédito, o setor dispõe de plataformas que facilitam a identificação de atrasos e a quitação dos atrasos. Empregada em todo o ecossistema da indústria financeira, a tecnologia mostra, em suma, o seu potencial de tornar o mercado de crédito mais competitivo e eficiente.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.