Seguir en Google News

Estamos casi a mitad de año. Desde enero, muchas cosas han cambiado, tanto en el escenario económico mundial como en el nacional. La revisión permanente de las proyecciones ha resultado necesaria porque es imposible predecir algunos acontecimientos que cambian decisivamente la trayectoria de las variables económicas. Este fue el caso de los shocks provocados por el conflicto en Europa del Este.

“La guerra retrasa la recuperación”. Así último informe del Fondo Monetario Internacional (FMI) resumió las perspectivas de la economía mundial. En este informe, las proyecciones de la institución apuntaban a un crecimiento de 3,6% del PIB mundial en 2022 - en enero, en la publicación anterior, el crecimiento previsto era de 4,4%. Esta ralentización de la actividad tiende a propagarse por todo el mundo a través del mercado de materias primas, el comercio internacional y una mayor volatilidad en los mercados financieros.

A inflación mundial va en contra del crecimiento económico. El nivel general de precios está subiendo como consecuencia de la sacudida de los precios de las materias primas, especialmente la energía y los productos agrícolas. El resultado es un aumento de los tipos de interés por encima de los niveles previstos a principios de año. Por ejemplo, en los últimos 12 meses en Estados Unidos, el índice de precios al consumo alcanzó el 8,6% (Inflación en EE.UU.) y Alemania 7.9% (Inflación alemana). La inyección de recursos durante la pandemia, la interrupción de las cadenas de producción, la guerra de Ucrania que repercutió en los alimentos y la energía han afectado a las economías de los llamados países resistentes a la inflación.

En Brasil, la inflación también cobró impulso. En los últimos 12 meses, el IPCA acumula un aumento de 11,73%, según datos del IBGE. Con la reciente aceleración de los precios, es muy probable que la inflación supere las previsiones realizadas a principios de año, cuando se esperaba una variación de alrededor de 5% para 2022.

Sin embargo, a diferencia del resto del mundo, Brasil ha visto aumentar sus previsiones de crecimiento económico y disminuir el desempleo. Las expectativas de crecimiento de la economía brasileña a principios de año eran muy bajas. En enero, el FMI preveía un crecimiento del PIB del 0,3%. Ahora, la previsión del organismo es de un crecimiento de 0,8%. Entre los factores que favorecen la actividad brasileña figura la subida de las materias primas.

En este contexto, ¿qué podemos decir del mercado crediticio? Para abordar esta cuestión, merece la pena echar la vista atrás. El saldo de préstamos y financiación creció considerablemente en plena pandemia, especialmente para las empresas. Esto fue importante para amortiguar el impacto de la crisis. Más recientemente, el ritmo de crecimiento del crédito a personas jurídicas ha disminuido, siendo compensado por la expansión del crédito a particulares.

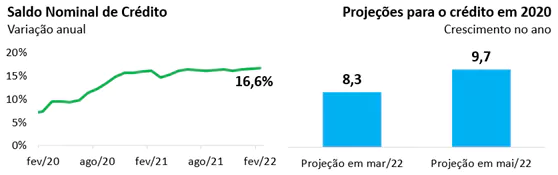

En diciembre de 2021, la encuesta de expectativas realizada por FEBRABAN apuntaba a un crecimiento de 8,3% en la cartera total de crédito del Sistema Financiero Nacional. En la encuesta más reciente, realizada en mayo de 2022, esta proyección se revisó a 9,7%, esperándose que la expansión del crédito a las familias supere a la del crédito a las empresas. Por tanto, se espera que el crecimiento del saldo crediticio se sitúe por encima de la inflación prevista, incluso ante la subida de los tipos de interés.

Esta combinación de tipos de interés altos y expansión del crédito llama la atención sobre un tema muy importante para las agencias de crédito: los impagos. Como hemos señalado antes, el número de personas en situación de impago sigue siendo elevado. Unos tipos de interés más altos suponen cuotas más elevadas en el presupuesto de quienes solicitan préstamos y financiación, y esto, en ausencia de planificación, tiende a desembocar en impagos.

Los burós han advertido del riesgo de un aumento del por defecto a lo largo del año. El escenario de partida del sector es que el volumen de parados, actualmente en más de 60 millones, tenderá a crecer en los próximos meses. Lo mismo se espera para la tasa de morosidad calculada por el Banco Central. Esto refuerza la importancia de analizar el crédito, utilizando todos los instrumentos de que disponen hoy las entidades crediticias: modelos de calificación crediticia, información positiva, base de datos de negatividad y otras bases de datos relevantes para la evaluación del crédito. Analizar la capacidad de pago de consumidores y empresas es una premisa fundamental para el funcionamiento del mercado crediticio y que cobra aún más importancia en tiempos como los actuales. Por el lado de los consumidores, hay que tener claro que la subida de los precios está reduciendo la renta real y los tipos de interés están encareciendo la contratación de préstamos y financiación.

Como se ha demostrado en este artículo, siempre estamos sujetos a incertidumbres y revisiones de escenarios. Algunos cambios serán positivos, otros negativos. Lo importante es reforzar el sistema financiero, hacerlo cada vez más resistente para hacer frente a las perturbaciones y, a largo plazo, contribuir al desarrollo económico.

Inflación

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado