Seguir en Google News

Impago y renegociación entre empresas

Dirigir una empresa plantea numerosos retos. Hay que hacer frente a los cambios del mercado, las fluctuaciones económicas y la normativa empresarial. Por ello, es habitual que algunas empresas se enfrenten a dificultades financieras. Este artículo presenta la evolución de los impagos entre las personas jurídicas y las formas de recuperar el pleno acceso al crédito.

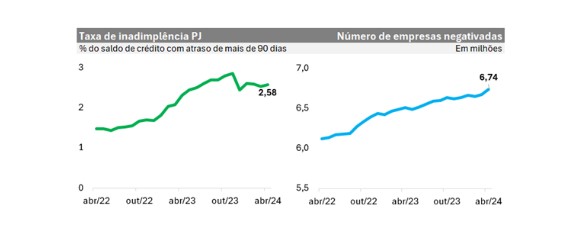

Según los datos de las agencias de crédito, el número de empresas con calificaciones crediticias negativas pasó de 6,66 millones en enero de 2024 a 6,74 millones en abril del mismo año. Si ampliamos el horizonte de análisis, podemos ver que este número crece de forma casi continua, con la excepción del inicio de la pandemia, cuando hubo un incentivo para renegociar las deudas.

La mayoría de este contingente de empresas negativizadas son microempresas y pequeñas empresas. Esto refleja el hecho de que el número de pequeñas empresas activas es muy superior al de grandes empresas. Analizando la evolución del número de empresas a las que se les ha denegado el crédito, vemos un crecimiento de 1,7% entre las pequeñas empresas y de 1,3% entre las grandes empresas. La denegación de crédito es un instrumento importante porque, por un lado, mitiga el riesgo de los proveedores de crédito y, por otro, evita el riesgo de que los acreedores no puedan pagar. sobreendeudamiento de deudor, señalando la necesidad de ajustes.

Otro indicador importante de la morosidad es calculado por el Banco Central y se refiere únicamente a las deudas bancarias. Mientras que los datos del sector burocrático contabilizan el número de empresas que aparecen en las listas de morosos, los datos del Banco Central calculan el porcentaje del saldo del crédito a empresas, obtenido a través del Sistema Financiero Nacional, que lleva más de 90 días de retraso. Estos datos también confirman el avance del fenómeno de la morosidad en el periodo post-pandémico, con una estabilización en los últimos meses. Este indicador pasó de 2,16% en febrero de 2020 a 1,20% en marzo de 2021, alcanzando un mínimo histórico en plena pandemia. En el cálculo más reciente, en abril de 2024, la tasa de por defecto entre personas jurídicas ascendió a 2.58%.

Ante un impago, ¿cómo proceder? El sector bureau proporciona información sobre el propio CNPJ, destacando la puntuación crediticia y su evolución. Esta puntuación refleja el comportamiento crediticio de la empresa. Además, es posible consultar cualquier nota sobre el CNPJ. La información sobre el CNPJ es especialmente importante para las pequeñas empresas, que suelen tener departamentos financieros menos estructurados que las grandes empresas. Los microempresarios individuales, que constituyen un número cada vez mayor de empresas, también pueden acceder a estos mismos recursos. La posibilidad de seguir la evolución de la calificación crediticia también crea un incentivo para la puntualidad en los pagos, ya que las empresas con un buen historial crediticio pueden solicitar condiciones más justas a la hora de pedir un crédito.

Si la empresa advierte retrasos y/o impagos, debe identificar las causas del desequilibrio financiero -por ejemplo, razones de mercado, como el aumento de la competencia, razones cíclicas o el flujo de caja- y tratar de renegociar la deuda, basándose en hipótesis realistas sobre la capacidad de pago. En general, el problema del impago suele ser algo más que una cuestión puntual, ya que refleja dificultades financieras y operativas más profundas. Prueba de ello son las cifras de morosidad reiterada: según los datos publicados por el sector de los burós, siete de cada diez empresas morosas en mayo de 2024 ya figuraban -o habían figurado- en las listas de morosos en los 12 meses anteriores.

Hay varias formas de empezar a renegociar, ya sea mediante el contacto directo con el acreedor o a través del sector de las agencias, que ofrecen plataformas para facilitar este proceso.

El programa Desenrola Pequeñas Empresas se lanzó recientemente con el objetivo de fomentar la renegociación entre las empresas que ganan hasta 4,8 millones de R$ al año y tienen deudas con instituciones financieras. Según la información más reciente publicada por FEBRABAN, A 2 de julio, más de 42.000 empresas se habían beneficiado de Desenrola. El volumen renegociado ha alcanzado ya los 2.500 millones de R$.

Recuperar las deudas permite a las empresas volver al mercado de crédito y capitales y encontrar recursos para garantizar el buen funcionamiento de la empresa e invertir en mejoras. Las empresas financieramente sanas conservan puestos de trabajo y crean otros nuevos mediante el crecimiento empresarial. El crédito bien utilizado es una forma de conseguirlo.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado