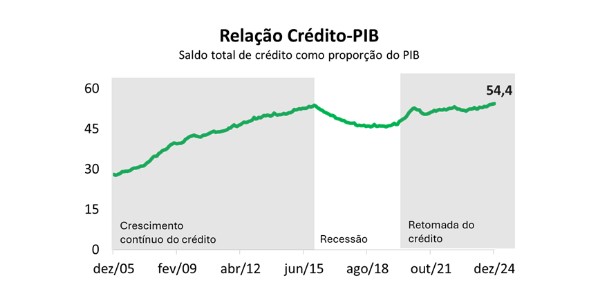

El ratio crédito/PIB en Brasil cerró 2024 en 54,4%, lo que refleja la creciente importancia del crédito en la economía. Pero, ¿es suficiente este porcentaje? Para entenderlo, tenemos que mirar a los últimos 20 años y la contribución de los burós de crédito a este progreso.

En 2005, este ratio era de solo 28%. Desde entonces, casi se ha duplicado, facilitando el acceso a los préstamos a consumidores y empresas. Las agencias de crédito han desempeñado un papel esencial en este crecimiento, mejorando los modelos de puntuación, reduciendo las asimetrías de información y aumentando la transparencia.

Tres grandes fases marcaron esta evolución:

1* 2005-2015Expansión acelerada del crédito, impulsada por innovaciones como los préstamos nómina y los cambios normativos. Los burós han ampliado sus bases de datos, haciendo más preciso el análisis de riesgos.

2* 2016-2018Recesión y restricciones crediticias. Las oficinas ayudaron a diferenciar los perfiles de riesgo, lo que permitió conceder créditos con mayor seguridad.

3* 2019-2024: Recuperación impulsada por nuevos programas y el uso del Registro Positivo. La inteligencia artificial y el big data se han convertido en elementos diferenciadores en los modelos de análisis crediticio.

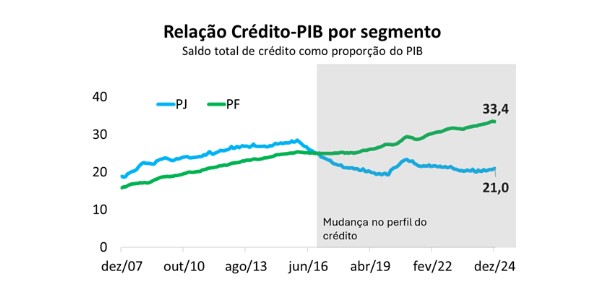

Cambios en el perfil crediticio El crédito a los particulares (FP) superó al destinado a las empresas (PJ). En 2007, el FP representaba 14% del crédito-PIB, mientras que el PJ, 16,6%. En 2024, el FP alcanzó 33,4%, mientras que el PJ se situó en 21%. Esta transformación ha sido posible gracias a los avances en la tecnología de las agencias de crédito.

Comparación global A pesar del crecimiento, aún hay margen para más. Mientras que la relación crédito/PIB en Brasil es de 71,6% según el Banco Mundial, la media mundial es de 146,5%. En EE.UU., alcanza 192% y en Chile, 109,5%.

El futuro del crédito Nuevas normativas, como el marco de garantías y la ley de sobreendeudamiento, seguirán configurando el mercado. Con el creciente uso de datos alternativos sobre el comportamiento de los acreedores y de modelos predictivos, los burós de crédito seguirán impulsando la eficiencia y el acceso al crédito en Brasil. Otro gran reto que están afrontando los burós de crédito es la lucha contra el fraude para hacer más seguras las operaciones.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.