Seguir en Google News

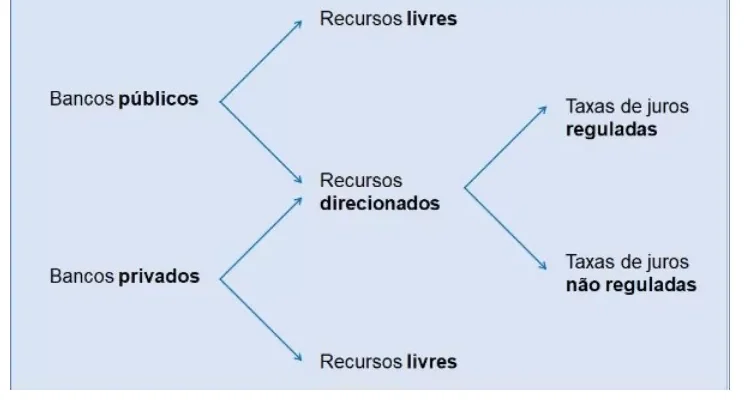

Una característica particular del mercado brasileño es la fuerte presencia del llamado “crédito dirigido”. A menudo confundido con el crédito subvencionado, esta categoría incluye, además de los tipos regulados, los recursos con tipos acordados entre las instituciones financieras y los prestatarios.

Lo que define el crédito dirigido y lo diferencia del “crédito libre” es que las operaciones dirigidas están reguladas por el CMN (Consejo Monetario Nacional), utilizan fuentes de financiación específicas y se destinan a financiar actividades sectoriales como el sector inmobiliario, el rural y las infraestructuras. Existen dos tipos de crédito dirigido: los tipos de interés regulados y los no regulados. Con tipos de interés generalmente más elevados en el segmento de crédito libre, dirigir recursos ha sido la forma que el mercado brasileño ha encontrado para financiar actividades a medio y largo plazo, incluyendo la promoción de algunos sectores de la economía, especialmente en el crédito dirigido con tipos de interés regulados.

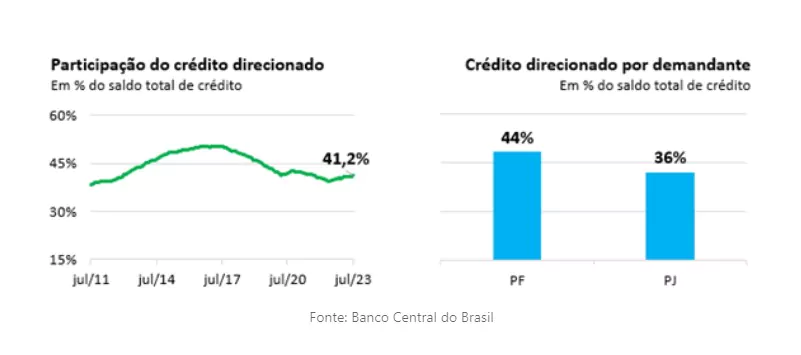

El siguiente gráfico muestra la evolución de la participación del crédito dirigido en el saldo de crédito total. Se puede observar que desde 2011, el crédito dirigido ha representado entre 38% y 50% del saldo total de crédito en Brasil, observándose el nivel más alto entre finales de 2015 y principios de 2018. De acuerdo con los últimos Banco Central de Brasil, En julio de 2023, la parte de los recursos dirigidos alcanzó los 41,2% del saldo total del crédito.

El análisis de la asignación de recursos por segmentos muestra que el volumen de crédito dirigido representó 44% del total del crédito a particulares en julio de este año, siendo la financiación inmobiliaria la modalidad dirigida más importante. En cuanto al crédito a empresas, el crédito dirigido representó 36% del total, siendo la financiación vía BNDES (Banco Nacional de Desarrollo Económico y Social) la modalidad más importante.

Vale la pena preguntarse cómo se compara esta importante porción del mercado de crédito brasileño con el crédito libre en términos de impagos y tipos de interés. En las líneas de crédito con recursos libres, la tasa media de impago -mora de más de 90 días, según los criterios del Banco Central- se situó en torno a 5% en julio, mientras que en el crédito dirigido la tasa media fue de 1,7%. El tipo de interés medio fue de 44,3% para el crédito libre y de 11,6% para el crédito dirigido en el mismo periodo. Además del tipo, las condiciones de pago del crédito bonificado son más favorables para el prestatario.

Ese es el alcance del crédito dirigido en Brasil. ¿Demasiado o demasiado poco? Esta pregunta es más difícil de responder, entre otras cosas porque es específica de Brasil. Datos presentados recientemente por el Banco Central muestran que la presencia del crédito dirigido en otros países es menor, y uno de los mayores porcentajes de crédito dirigido se observa en México, con cerca de 26% del saldo de crédito dirigido, mientras que China tiene cerca de 2%. Estas cifras son muy inferiores a las observadas aquí.

Ya hemos discutido la importancia de dirigir recursos al crédito rural, considerando los riesgos inherentes a esta actividad. Conceptualmente, la focalización de recursos con subsidios puede justificarse en el caso de actividades económicas que generan externalidades positivas. En el caso de asimetrías de información que crean barreras de acceso al crédito y a la promoción sectorial, se justifica la focalización de recursos con tasas que puedan ser libremente acordadas.

Una orientación excesiva puede, sin embargo, causar distorsiones en la asignación del crédito, afectando a la economía real, ya que el mercado de crédito, por así decirlo, triagea los proyectos de inversión. En el debate sobre los factores que explican el elevado tipo de interés de Brasil, una de las razones aducidas es el volumen de recursos dirigidos - en particular, la parte subvencionada. La lógica económica es la siguiente: cuanto mayor es el volumen de crédito subvencionado, mayor debe ser el tipo de interés básico para que la política monetaria alcance un determinado objetivo de inflación. Por otro lado, tenemos la promoción de sectores que son fundamentales para incentivar la actividad económica, contribuyendo socialmente al país.

Como parte del ecosistema de crédito en Brasil, el sector de burós ha monitoreado e informado sobre la evolución del crédito en el país, así como la agenda de modernización de este mercado. La sofisticación de los instrumentos de análisis de crédito y la consecuente reducción de la asimetría informativa abordan los dos factores que contribuyen al elevado peso de la dirección del crédito en Brasil: el coste y las barreras de acceso al crédito. La reducción generalizada del coste del crédito podría favorecer al segmento de crédito libre, permitiendo al mismo tiempo políticas de direccionamiento más focalizadas.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado