Seguir en Google News

Sería difícil echar la vista atrás a 2022 sin empezar recordando cómo fueron los años anteriores. De 2020 a 2021, el mundo convivió con las restricciones impuestas por la pandemia. Gracias a la oportuna actuación de los gobiernos de todo el mundo y a la solidez del sistema financiero, la recuperación económica fue rápida. En 2021, la PIB creció en 6,1% en todo el mundo, mientras que la de Brasil lo hizo en 4,6%.

Para la economía mundial, 2022 comenzó con la expectativa de que continuaría la recuperación experimentada en 2021. Para Brasil, el escenario era menos optimista, con proyecciones que indicaban un crecimiento del PIB inferior al 0,5%. Con el paso de los meses, sin embargo, este panorama ha cambiado. Revisión tras revisión, las proyecciones indican ahora un avance de 2,7% en el PIB de Brasil. La trayectoria de la inflación también ha resultado ser diferente de lo esperado en Brasil y en todo el mundo, como consecuencia del conflicto en Europa del Este y del legado de la pandemia.

El índice oficial de inflación superó los 12% en los 12 meses que finalizaron en abril de 2022, pero ha ido descendiendo en las últimas mediciones. En este contexto, el tipo de interés básico siguió subiendo hasta alcanzar los 13,75% anuales. El aumento de los tipos de interés, como sabemos, implica un encarecimiento del crédito. Aun así, el crédito avanzó a lo largo de 2022 y a tasas significativas.

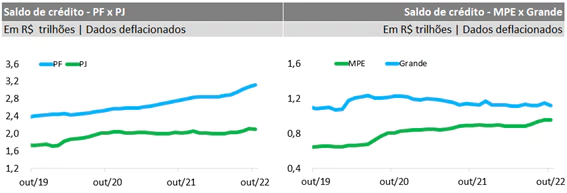

Los datos de crédito más actualizados son hasta octubre, pero ya dan una indicación de lo que ha estado ocurriendo en este mercado: el saldo del crédito a las personas jurídicas creció en 3,7% en la comparación entre octubre de 2022 y el mismo mes del año anterior. Los préstamos a familias, por su parte, aumentaron en 12,5%.

Otro dato destacado, oculto entre la información general, es que el crédito a las micro y pequeñas empresas siguió avanzando en 2022 y con un crecimiento superior a la media del resto de segmentos. En septiembre de 2022, en comparación con el mismo mes del año anterior, el avance fue de 7,3%. Este es un resultado importante porque muestra que el estímulo al segmento continúa, incluso después de la pandemia.

Los gráficos muestran la evolución más reciente del saldo acreedor, según datos del Banco Central. Se observa que el crédito a particulares ha crecido más rápidamente que el crédito a empresas. En el universo del crédito a las empresas, el crédito a las PYME sigue creciendo, mientras que el crédito a las grandes empresas permanece estancado, con una ligera tendencia a la baja. Es evidente que la diferencia entre el saldo para grandes empresas y el saldo para pequeñas empresas se ha reducido en los últimos meses.

A impagos bancariosSegún las mediciones mensuales de las agencias de crédito, el número de morosos en el país, que preocupaba a principios de año, ha empezado a aumentar. Las estimaciones más recientes del sector indican que hay más de 68 millones de consumidores registrados en listas de morosos.

Estas cifras muestran el panorama actual de la economía brasileña. Cabe destacar también algunas transformaciones cualitativas que han ido madurando a lo largo de este año y que pueden traer resultados futuros. Estos cambios tienen como objetivo democratizar y hacer más competitivos los servicios financieros en Brasil, aumentando el acceso de empresas y consumidores al mercado de crédito sin comprometer la estabilidad del sistema.

El mejor ejemplo es el Cadastro Positivo. La Asociación Nacional de Oficinas de Crédito (ANBC) publicó algunas cifras a lo largo del año que confirman el potencial de este instrumento: según el sector, más de 13 millones de personas y empresas han sido incluidas en las bases del PC con la entrada de empresas del sector de las telecomunicaciones. También cabe destacar la recepción de información de empresas energéticas, que comenzó el mes pasado.

Puesta al servicio del mercado crediticio, la información de estos consumidores contribuye a la "S" del trípode ESG -acrónimo que también ha ganado protagonismo a lo largo de 2022 y del que hemos hablado en este espacio- al arrojar luz sobre el llamado NoHoldersPara participar en la nueva economía o economía de las partes interesadas, es necesario incluir a aquellos que necesitan ser incluidos socioeconómicamente.

En el ámbito de los servicios financieros en general, cabe destacar la revolución en los medios de pago con la consolidación del PIX y la llegada de las Finanzas Abiertas, implantadas por fases. En los últimos años, el PIX ha conquistado a los brasileños y, en 2022, el modelo se exportará a otros países.

En resumen, el año posterior a la crisis presentó dos momentos cíclicos: uno de bajo crecimiento esperado y menor inflación, y otro de mayor crecimiento y mayor inflación. Siempre es un reto prever estas fluctuaciones a corto plazo. En cualquier caso, este año también ha mostrado cuál es la nueva normalidad en el mundo de las finanzas: servicios cada vez más digitalizados y competencia impulsada por las tecnologías de la información.

En el próximo artículo, esbozaremos algunas perspectivas para 2023, tratando de identificar nuevos retos y oportunidades en este nuevo año.

Gracias por leernos. Acceda a otros contenidos en Página web de ANBC.

Por: Elias Sfeir Presidente de ANBC & Miembro del Consejo Climático de la Ciudad de São Paulo & Concejal Certificado